能和“老消费”学什么 | 畅销100年的饼干巨头卡夫

进击波财经

进击波财经 3年前

收藏 5

收藏 5

1

1

分享

分享

【摘要】:奥利奥背后的全球零食王国

说到卡夫,你的第一反应是什么?

很多人也许是一种模糊的熟悉感,知道它的名字,不一定了解它的产品。

不过说到奥利奥、趣多多、王子、优冠、太平这些陪伴许多人从小到大的零食品牌,大家一定不会陌生。没错,这些都是卡夫旗下的零食品牌。

作为美国最大食品巨头,世界第二大食品公司,卡夫发展至今已有120余年历史,但就是这么庞大的一个帝国,在国内能检索到的资料却寥寥无几。

与竞争伙伴雀巢不同的是,雀巢所有的产品都使用雀巢品牌,而卡夫旗下所有产品都有各自品牌,几乎很少有顾客知道身边的那些产品来自于卡夫。

这是因为在2012年,卡夫食品成为了一个收购品类多而杂的巨头,为了更好地运作,卡夫拆分为两家独立上市公司,面向北美的杂货业务沿用卡夫的名字,面向国际的零食业务成为亿滋国际,也就是说现在在国内看到的上述零食品牌都是由亿滋国际在运营。

有人说,不了解卡夫就不足以谈食品工业史。也许很难想象,像当下的饼干、坚果、巧克力棒这些经典零食,曾经都是轰动一时的创新产品。

卡夫是全球食品工业发展的一个缩影,也是一部巨头并购和整合的运营史。

在当下的新消费浪潮中,食品消费观念和人群都发生了极大的变化。国内的三只松鼠、良品铺子、洽洽食品、来伊份等国内龙头公司虽然在不同品类、渠道、地区具备较强的竞争优势,但距离卡夫、雀巢这类全球性的食品巨头还有很长的路要走。

卡夫发展百年至今屹立不倒,我们能从它身上学到什么?以及看到什么样的趋势?

本篇是“能和老消费学什么”系列第4篇,下文我将用尽可能简洁的篇幅,讲清楚以下问题:

这家一百多年的巨头如何缔造出如今的零食帝国?

奥利奥等一众超级单品如何诞生?

在华的30年发展以及对当下食品品牌发展有何借鉴意义?

01卡夫不止“卡夫”

把时间拨回1903年。那时候卡夫食品的创始人占士·卡夫(James L. Kraft)身上只有65美元,一辆租来的马车以及一匹叫做Paddy的马。凭借着这些家当,他开始在芝加哥做起了奶酪批发事业。

这个小生意短时间内就做起来了,到1909年,他和自家四兄弟合并成立了J.L. Kraft & Bros.公司,1914年,卡夫和他的兄弟们在伊利诺伊州斯托克顿买下了他们的第一个奶酪工厂,当时他们生产的罐装加工奶酪还获得了专利,革命性的创新包装让奶酪储存时间更久,由此卡夫得以向美国参加第一次世界大战的士兵提供罐装奶酪。

经历第一次世界大战后,卡夫生意规模持续扩大,并在1924年上市,期间不时收购其他公司,来扩展自身业务;也是在这期间,卡夫通过广播、电视等新媒介来做广告,在那时候,这样的广告方式是非常先锋的。

这是属于这个卖乳酪的“卡夫”独立发展的阶段。

在此后的发展中,卡夫被更大的食品公司收购、整合(如下图),以至于后来的发展中乳酪产业变成了一个无足轻重的角色,而“卡夫”这个名字一直被保留了下来。

在整个并购史中,不得不提的一个操盘手是菲利普·莫里斯公司(2001年改名为奥驰亚),它是世界第一大烟草公司,也是万宝路香烟的生产商,没有它的整合,就没有今天的卡夫。

那零食和烟草是怎么扯上关系的呢?

实际上,上世纪80年代美国开始了一场反烟草运动,菲利普·莫里斯为了减轻自身对香烟业务的依赖,便逐步收购了卡夫与通用食品,并于1989年将二者合并。也是在这段时间内,卡夫通用食品公司已经开始在中国投资生产麦斯威尔、菓珍、卡夫酸奶等产品。

此后菲利普莫里斯再收购饼干巨头纳贝斯克并入卡夫,就是在这样一系列的收购下,卡夫从一个单纯卖奶酪的小企业成为一个综合性的零食公司。

2000年,整合后的卡夫成为仅次于瑞士雀巢公司的全球第二大食品生产企业。

卡夫上个世纪的发展伴随着全球零食工业的崛起和成熟,饼干、巧克力、饮料、糖果等从创新产品走进千家万户。百年历程,这家巨头凭借自身实力和时代浪潮前进,在波澜壮阔的并购与被并购中逐步形成如今这个庞大的零食王国。

不过现在的卡夫已经和菲利普·莫里斯没有关系了,因为在2007年,它因为烟草官司把卡夫剥离了出去。折腾了多年,最后还是干了烟草的本行。

而卡夫自此独立,在尝到在零食领域更大的甜头后,奶酪生意不香了,于是换赛道一路狂奔,独立之后又连续收购了两大食品巨头来巩固自己的城堡,这是后话。

值得一提的是,在卡夫发展壮大期间,巴菲特的伯克希尔公司成为卡夫的重要投资者,之后卡夫并购其他品牌以及2015与亨氏的合并都与巴菲特以及3G资本有着密不可分的关系。

以上是对卡夫上世纪发展的简单梳理,但我们还没说到奥利奥、趣多多、王子、炫迈等知名品牌究竟是怎么被卡夫收入麾下的,以及这些对卡夫的品牌战略规划有什么影响。

这依然离不开21世纪以来卡夫的三次并购,我们逐一来看。

02三次高效并购,10亿美元品牌们的诞生记

一、风靡百年的奥利奥也是“山寨品”

前文提到,2000年烟草公司菲利普·莫里斯主导收购了饼干业巨头纳贝斯克,而奥利奥、趣多多、乐之等知名饼干品牌就是这家旗下的。要知道卡夫在收购纳贝斯克之前,是没有饼干业务的。

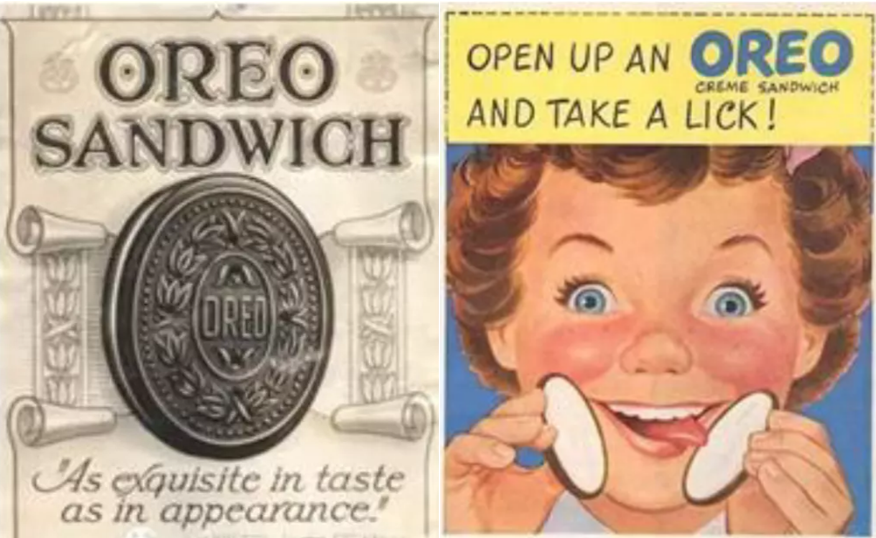

纳贝斯克成立于1898年,比最先卖奶酪的卡夫公司更早,到20世纪末成长为美国最大的饼干企业,从1912年推出奥利奥至今已有110年。

也许平时我们会吐槽“粤利粤”这些山寨货,但可能不知道奥利奥本身其实也是“山寨”,它奶油夹心的样式并非原创,而是模仿了当时Sunshine公司研发的新品Hydrox,只不过奥利奥外观更圆润,广告设计也更加简洁大方,并在发展中逐渐形成了“扭一扭,舔一舔,泡一泡”(Twist, Lick, Dunk)的经典吃法广告语。

奥利奥的火热除了产品本身的创新,也离不开纳贝斯克高额投入的广告宣传,借着营销上的优势,奥利奥后来居上取代了Hydrox,成为风靡全球的经典产品,而纳贝斯克逐渐成长为全美市占率第一的饼干企业。

2000年菲利普·莫里斯以约189亿美元的价格击败了联合利华、达能、吉百利、萨莉集团等竞争对手,成功收购纳贝斯克。纳贝斯克旗下的奥利奥、趣多多、乐之等品牌也在2012年的分拆中归入了亿滋国际旗下。

收购纳贝斯克后,饼干业务占到了卡夫总营收的15%,由此卡夫也一跃成为了全球饼干的巨头。

二、收购达能饼干业务,确立核心业务

收购达能饼干业务是卡夫2007年单飞不久后主张的第一次收购。

今天的达能在大众眼里更多是一个饮料公司,但在2007年以前,达能的饼干业务排名全球第二,陆怡、王子、闲趣、优冠等全球知名品牌都是它旗下的。

所以,卡夫收购达能一方面是因为在雀巢、联合利华等竞争对手下,失去了奶酪、咖啡等产品的市场,因此卡夫选择主攻饼干市场;

另一方面,在收购纳贝斯克后,卡夫的的饼干产品主要是针对高端市场,当时在中国的本土化进程中由于价位太高,主要是在一线城市的超市和大卖场铺货,无法渗透更多下沉市场;而达能刚好主攻大众饼干产品,二三线城市甚至小的杂货店铺都有达能的产品,因此,卡夫收购达能后不仅产品布局更完整,也顺便解决了在中国的本土化难题。

收购达能饼干业务后,卡夫行业集中度、经营效率与全球化进一步提升,饼干业务的收入占比也提升至 22%,成为了卡夫的第一大业务。

到2011 年,卡夫饼干业务在中国的市场份额达到40%。

三、不被巴菲特看好的糖果业务

2010 年,卡夫收购了全球最大糖果商吉百利,从而得了主品牌吉百利以及怡口莲、荷氏、清至、炫迈等巧克力和糖果口香糖等品牌。

实际上,在收购吉百利之前卡夫是有自身糖果业务的。2004年,卡夫为了聚焦饼干这项核心业务,把自家的Altoids、Life Savers、Trolli、瑞士糖等糖果&口香糖品牌以14.8亿美元的价格出售给箭牌。

但之后全球糖果市场快速发展,当时年增长率约为5%,创立于1824年的英国糖果品牌吉百利也逐步成为占据全球糖果市场份额第一的品牌,

但卡夫的收购也并非一帆风顺,而是在与好时、雀巢与费列罗等潜在竞争对手之间长达4个月的竞购中胜出,以约196.9亿美元完成对吉百利的收购,糖果业务重归公司旗下,并一举成为全球糖果巨头。

收购吉百利是卡夫投资最少、利润最大、见效最快的扩张方式,在吉百利自有品牌基础上,卡夫可以轻松成为世界上最大的糖果制造商。

但这项收购却是不被它的第一大股东巴菲特看好的,收购完成后他大量减持了卡夫的股票。

因为吉百利的收购虽然给卡夫带了良好的销售、物流以及其他国家市场的份额,但是英美文化冲击使得英国消费者对吉百利失去信心造成市场损失,也给卡夫带来庞大债务拖累,当时卡夫甚至把自身披萨业务出售给雀巢来获得合并需要的现金。

但在日后的发展中,糖果业务成为了卡夫仅次于饼干的重要增长引擎。

以上是卡夫品类不断扩张并完善的三次主要并购事件。

不难看出在卡夫的扩张版图中,一系列的收购是实现全球化最凶狠最快速的方法之一,因为它能直接获得已有品牌市场份额,占据市场;而如果为了进入新市场,重新研发新产品去和已经被顾客接受的产品竞争将是消耗时间与成本的。

除了卡夫,雀巢、联合利华等食品巨头也是相似的成长路径。

如今,卡夫已在休闲食品领域打造出了超过11个年收入超过10亿美元以及88个年收入超过1亿美元的品牌。目前公司营收贡献最高的饼干业务已占据了13%的世界市场份额和47%的美国市场份额。

2012年卡夫拆分为两家独立上市公司,面向北美的杂货业务沿用卡夫的名字,面向国际的零食业务成为亿滋国际。

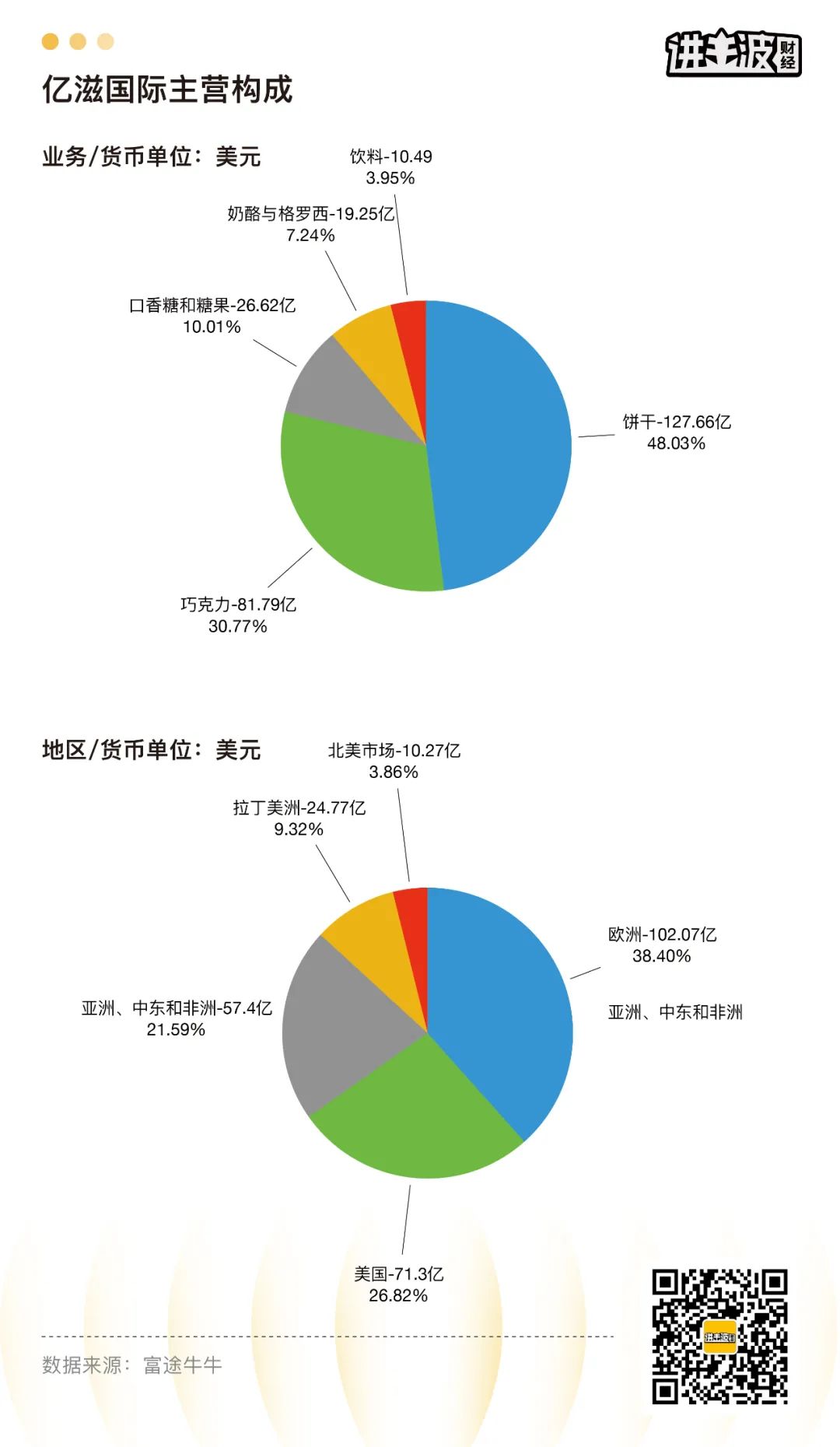

下图为亿滋国际2021年的营收情况,可以看出饼干是其最核心的业务,巧克力、口香糖糖果、奶酪饮料共同支撑起亿滋的百亿美元营收;其次在全球市场上,欧洲、美国是亿滋的主要市场,亚洲、中东非洲市场也贡献了21%的营收。

了解了卡夫的发展史以及基本面,下文来看看么卡夫在中国的30年是如何发展的,它的本土化以及品牌的营销策略。

03卡夫在华30年与营销传奇

随着改革开放,1984年,卡夫食品就在中国大陆设立合资公司生产饮料产品。而纳贝斯克旗下的奥利奥、乐之、趣多多等,达能旗下的闲趣、王子、优冠等以及吉百利旗下的荷氏、怡口莲等品牌都在20世纪80-90年代进入中国市场布局。

2012年以来,分拆后的亿滋又相继在中国市场推出了炫迈口香糖、焙朗五谷饼干、妙卡牛奶巧克力等明星产品。

奥利奥作为亿滋旗下的经典产品,自1996年进入中国市场以来,已经走过了25年,目前在中国夹心饼干市场份额约50%,是细分市场的领军品牌;此外还有炫迈等明星产品的亮眼表现。

从初入中国时的水土不服,到成长为行业第一品牌,亿滋的本土化战略发挥了至关重要的作用,主要体现在产品、营销、渠道三个方面,我们逐一来看。

一、产品本土化:奥利奥炫迈如何从零打开市场

1996年,纳贝斯克在北京和苏州建立饼干工厂,并将旗下最成功的饼干品牌奥利奥引入中国市场。

2000年亿滋收购纳贝斯克后,接管了其在中国市场的饼干业务。但奥利奥并未在中国市场取得预想中的成功,到2005年,奥利奥在中国市场仅仅占有3%的份额,销售业绩并不理想。

不同于美国市场,奥利奥在美国家庭日常生活中是一种补充饥饿的食物,可以作为正餐或者代餐,比如配上牛奶或者咖啡,用于吃早餐、下午茶,所以一般是大包的家庭装形式,但在中国,奥利奥属于补充性食物,也就是零食,人们更偏向于随手挑选,开袋即食;同时,中国消费者对甜食的喜好度也不如美国消费者,在中国人看来,奥利奥的口味过于甜腻。

于是,在包装上,亿滋将产品包装从12片改为6片、3片装,更为小巧;在口味上,亿滋在中国东西南北中部都设有工厂和研发中心,来对不同的消费者进行研究,并针对性的生产产品,奥利奥则根据中国消费者的口味,降低了饼干的糖分含量,并结合中国消费者偏好的清爽口味推出了绿茶、水果、冰淇淋口味等特色产品,研制出20多种独属于中国本土的“中国味道”。

经过改造的奥利奥饼干个头变得更小,甜度变得更低,更符合中国人的口味。配合“扭一扭舔一舔”的广告攻势,快速抢占了国人的心智和味蕾。2012年,奥利奥荣登中国饼干销售量第一的宝座。

在奥利奥成功的基础上,亿滋对中国消费者喜好更有把握了。

以炫迈为例,2012年,炫迈正式登陆中国,彼时中国口香糖市场已经接近饱和,美国箭牌公司旗下的绿箭和益达占据着70%的市场份额,好丽友、乐天、曼妥思等品牌对剩余份额进行苦苦争夺。

通过消费者调查,炫迈发现相比于薄荷味儿的口香糖,中国消费者更喜欢水果味儿。于是炫迈将自己差异化定位为“水果糖+口香糖”的结合体,配合强势营销,硬生生在几乎饱和的市场给自己开辟出一条道。

炫迈的爆发看似偶然,实际上卡夫花费了大量时间精力了解中国消费者的口味和消费习惯,借此,卡夫继续通过多元品类和产品创新成为消费者口味引领者。

二、营销上的场景占领

还是以奥利奥为例,这个超级长寿的明星产品,在全球饼干品类中的市场地位相当于可口可乐在全球汽水品类中的市场地位,他并非是全球第一个制造出黑色圆形夹心饼干的,但它却成为了黑色圆形夹心饼干的代表。

任何一种休闲零食都有自己的生命周期,被另一种产品所替代,或被新的消费人群所忽视,这是大部分休闲食品逃不过的归宿。但奥利奥流行了一个世纪,影响了几代人,仍然保持着可喜的销量和业绩表现,是怎么做到的?

“扭一扭,舔一舔,泡一泡”这个诞生于上世纪50年代的广告词大概深深留在了每个人的脑海里,这9个字究竟有何魔力?来看看它的营销逻辑。

一方面,是在传统电视媒体时代,抓住“亲子”的消费场景来吸引大人。

进入中国的前20年,奥利奥将大部分预算花在电视广告上。在传统媒体时代,一家人坐在电视机前,没有来自手机的信息分散注意力,你只能看电视广告,这种单向且集中的传播是高效的。像脑白金在央视黄金时段的轰炸是几代中国人都忘不了的,奥利奥同样是抓住了这个场景,主打“亲子时光”,搭配上“扭、舔、泡”的广告词,从一块饼干变成亲子之间分享快乐的载体。

另一点魔力还在于你看广告时并没有觉得它多么特别,但拿到自己手上时,那洗脑的9个字就跑出来了,不知不觉就按照广告里的吃法吃起了奥利奥。它名义上虽然是给孩子吃的零食,但有趣的场景不仅是为了吸引孩子,也是为了打动大人。

另一方面,搭配牛奶完成“品类捆绑”,从而赋予其高复购属性。

奥利奥除了不变的广告语之外,还有一个不变的固定搭档就是牛奶。牛奶有什么特点?它几乎成为了很多家庭的刚需品,随时随处可见,但奥利奥不是刚需,于是通过“泡一泡”借力牛奶营销,让消费者喝牛奶时就会想到奥利奥,从而形成“品类捆绑”,这样一来复购也就上去了。

不过后来伴随着移动互联网崛起,饮食健康化成零食消费趋势,中国饼干市场的增长开始逐渐陷入停滞。年轻一代消费者的崛起让奥利奥转变了产品定位,从原来的儿童亲子转向更具购买力的年轻群体,并将slogan改为Play with Oreo(玩在一起奥利奥)。

于是,在营销上,奥利奥开始主打创意、时尚、跨界。2015年,奥利奥邀请孙杨、刘雯、奥莉一起分享专属表情的奥利奥饼干,并邀请粉丝一起制作;2019年奥利奥跨界联名安慕希推出奥利奥酸奶,联名喜茶推出奥利奥奶茶,让自己成为零食届的百搭款式,让自己从“扭一扭,舔一舔,泡一泡”到“万物皆可奥利奥”。

这些转变也带动了亿滋的媒体投放重心从传统媒体向电商等渠道拓展,不过在当下碎片化的信息环境下,传统电视媒体时代营销奇迹也很难再现了。

三、本土优先商业模式:电商崛起后的转向

亿滋在全球一直通过传统的自主生产、传统分销模式进行销售和渠道下沉,但从2010年开始,随着中国电商崛起,传统销售渠道和消费习惯都发生了变化。同时坚果及其他高端休闲零食进入大众的零食清单,传统的饼干似乎不再具有吸引力了,作为亿滋最核心的业务,饼干如何突破新渠道新品类带来的冲击成为难题。

加上亿滋在中国发展的30多年,中国已成为亿滋全球最大的消费市场之一,因此,跟上快速更迭的中国消费市场变得至关重要。

因此,从2011年开始,亿滋重点布局电商渠道,2015年亿滋在天猫的销售额提升了3倍;根据Bernstein数据,亿滋2018年即在中国线上渠道获取多个品类的领先份额,其中饼干份额达约12%,位列第一,软糖/巧克力份额分别为32%/14%,仅次于玛氏。

这期间,亿滋在中国的管理上也进行了大调整,采用“本土优先商业模式”,即在创新、产品组合和投资优先事项等方面赋权管理层使其能够迅速采取行动。

“我们强调本土优先的原则,全球品牌与本土品牌并举。注重速度、灵敏度和流程简化等方面。”亿滋的高管在一次采访这样说道,“要不是本土优先商业模式,像辣鸡翅这样的味道是绝对不会被总部批准的。但正是这样的“放权式”管理,给了企业更短的反射弧、更快的反应速度、更精准的市场洞察,从而为品牌带来了活力和亲和力。”

在这套模式下,太平推出新年包装,炫迈推出冰激淋口味,奥利奥的故宫IP结合,都是此决策下的本土创新尝试。

此外,奥利奥还为电商和便利店渠道推出了定制产品,比如奥利奥天猫品牌日,携手王源的明星效应发起的音乐礼盒装,产品被迅速抢购一空,起到了很好的品牌宣传效应。“中国的消费者需求变得越来越复杂,所以在做创新的时候必须有一些定制性元素来吸引顾客购买。”前亿滋中国总裁马儒超(Stephen Maher)表示。

配合中国的电商趋势,亿滋已经将大部分的业务从线下转移到线上,从产品定制到营销活动形成合力,从而制造了现象级的营销场景。

同时,亿滋并没有放弃自己在传统渠道上的努力,将三四线城市列为线下渠道扩张的重点,通过优化产品的陈列位置,产品组合等方式,让产品得到更好的曝光。炫迈就是在这样的新型调整下,获得了不错的增长。

04中国食品品牌未来走向

上文对卡夫百年发展的关键节点,在中国的三十年发展以及奥利奥等产品的营销做了一个简要的梳理,内容不够详尽,但可以看出卡夫之所以成为今天的巨头,离不开它百年的时间沉淀,离不开高效的并购整合,在国际化过程中上离不开积极的本土化。

反观国内零食品牌,洽洽食品成立于2001年,来伊份成立于2002年,良品铺子和三只松鼠分别成立于2006年和2012年,平均发展历程只有15年。虽然他们分别在不同品类和渠道具备较强的竞争优势,但中国目前尚未出现类似亿滋国际、卡夫亨氏等大市值的龙头企业,行业沉淀还不够。

卡夫的发展史是我国食品品牌未来走向的一个参考系:

一、品牌集中化在路上

根据艾媒咨询数据显示,2021年我国休闲食品市场规模达到11562亿元,比2010年的4100亿元增长了近两倍,预计2022年增速达7.2%,市场规模达12391亿元。

虽然增速快,规模大,但中国零食行业起步晚,伴随着的是整体行业分散、品种众多、进入门槛低,呈现出一个“百家争鸣”竞争格局,行业集中度远远不够。而且标准化程度较高的西式零食品类被外资垄断相对集中,比如亿滋的占领的饼干市场,玛氏(德芙)和费列罗占领的巧克力市场等。

一开始成立的卡夫食品是一家卖乳制品的公司,但在后来的一步步扩张中同时涉足饼干、巧克力、糖果、口香糖等多个零食品类,并长期在全球市场处于领先地位,他的路径是独特立体的产品矩阵,通过并购进入多品类赛道并率先抢占领先地位。

国内依照多品类、多品牌发展路径的,达利食品算一个,这家企业成立于1989年,2002年推出“达利园”糕点品牌,之后陆续推出“可比克”“好吃点”“和其正”“乐虎”“豆本豆”等品牌,且市场影响力都比较大:

“达利园”是长保烘焙领域的龙头品牌;

“可比克”位居国内薯片品牌排名前五;

“好吃点”是国内饼干领域的知名品牌;

“和其正”在凉茶领域排名仅在“王老吉”、和“加多宝”之后;

“乐虎”在功能性饮料中仅位于“红牛”之后。

这是一个全产业链布局,持续的爆品打造能力,多品类、多品牌战略的典型案例,其中持续的新的爆品打造能力是公司成为业内领先者的关键。

国内企业目前多以单一主品牌实行扩品类尝试,随着国内零食市场各个子品类市场成熟,行业集中度也会逐渐提升,亿滋多品牌运作模式值得借鉴。

二、如何打造长生命周期爆款

在中国互联网高速发展的10年间,有不少企业在红利期通过流量打法创造一个品牌,但进入下半场,流量之争的终局是产品之争。

打造长生命周期爆款,实际上就是打造一个“品类杀手”。比如奥利奥,说到夹心饼干,很多人第一个想到的就是奥利奥,那么从奥利奥可以看出成功的超级大单品需具备品类生命周期长、产品定位清晰、营销内涵深刻、保持迭代更新等特征,也就是在细分品类里做到更深,更专。

亿滋旗下坐拥十余个年收入在十亿美元以上的大单品,这些单品成为了为公司增长的主要动力,让好产品为自己带流量。国内零食龙头当前已经逐步渗透至部分颇有前景的长生命周期品类,并已建立较强渠道优势,但品牌深度、文化内涵和国民度仍有透过强化营销进一步提升的空间。

三、走向全球

从卡夫、雀巢这些巨头身上可以看出,食品行业未来集中度会越来越高,国内市场饱和后出海拓疆是绝大多数国际零食巨头的共同选择,海外零食巨头的海外市场是收入的一大重要来源。

如今的亿滋国际70%以上收入都源于海外,雀巢还海外营收占比更是达到了90%以上。反观国内三只松鼠、来伊份、洽洽食品等零食企业90%以上的营收都源自本土,国内食品品牌还没有打开国外市场。

而在出海过程中,全产业链布局则显得尤为重要,如亿滋国际与欧洲多国的农户合作建立小麦生产基地,这样不仅能保证原料新鲜加工或供应链周期更短,在海外原料地直接生产加工最为便捷。

产销一体化优势还不止于此,亿滋为首的海外休闲食品龙头多以中游产品生产出发,其后垂直整合上游原材料种植和下游产品的销售,最终实现全产业链布局以达到原料端质量可控、议价权提升以及终端的产品定价权,从而在竞争中获得主动权。

当下年轻人奉行这样一句话:一日三餐只能让你苟且地活着,夜宵和零食,那才是生命的真谛。

疫情的不确定性重塑了我们的饮食习惯和习惯,但零食仍是一种日益增长的行为,对于大多数人来说,零食意味着放松、休息,或者奖励,它与人们的情感紧密相连。我们怀旧,很多时候最先想到的就是儿时陪伴的零食。

在当下传统大快消企业纷纷遇冷的大情况下,产品创新是企业起死回生的不二之选,回归休闲零食本质的自我重新定位,产生与消费者的更深层次联结,这才是一个产品长盛不衰的秘诀所在。

在全球的零食的工业化历程中,中国未能第一时间参与其中,从而只能被动接受和模仿国外的模式和产品,但中国几千年的饮食图谱足够丰富,放到零食上应该同样能大放异彩,这是个巨大的待开发的宝藏。

尽管中国零食品牌目前还不能与国际巨头抗衡,但在深耕本土的路上或许能走出一条不一样的路。

参考资料:

《独家专访 | 亿滋国际成本优化及产品创新负责人徐庆:零食赛道异军突起,亿滋如何抵住压力引领市场?》 食品配方创新 作者:FBFI食品饮料配方创新

《休闲零食万亿市场,亟待千亿龙头出现》开源证券,分析师:任浪,孙金钜

《中金看海外:亿滋国际——奥利奥背后的全球零食王国》中金点睛,作者:王亦沁、吕若晨

《亿滋的本土突围和产品革命》砺石商业评论,作者:金梅、韩需阳

《陈向航:奥利奥场景占领营销策略解析》场景占领,作者:陈向航

<end>

编辑:张小松

总编:沈帅波

本文由广告狂人作者: 进击波财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

进击波财经

微信公众账号:进击波财经

联系我们

联系我们