中式烘焙店排队景象不再,行业未来发展趋势前瞻!

社区营销研究院

社区营销研究院 2年前

【摘要】:新兴的中式烘焙品牌店仍需时日检验其商业模式,只有快速迭代产品吸引客群,并在门店上实现可复制,才算真正跑通这条赛道!

过去两年,中式烘焙烧了一把很旺的火。虎头局、鲍师傅、泸溪河、月枫堂、墨莉点心局……市场上不仅涌现出一批快速崛起的连锁品牌店,地方品牌也层出不穷:长沙有吴酥生、杭州有汪保来,上海有广莲申……

其中关于市场火爆的新闻也十分吸睛:某些品牌单店估值号称1亿,首店开业创下7.5个小时的排队时长。但很快人们又发现,走在那些热闹商圈上,中式烘焙品牌店的排队景象不再,有品牌传出裁员的情况,不少品牌已经陷入亏损。

有媒体如此总结道,“这些新中式烘焙品牌店其实师出同源,都来自江西帮的面点师”。也因此,他们大多数是围绕麻薯、蛋黄酥、泡芙、蛋挞、桃酥等非常集中的品类,进行口味上的微创新,这才导致产品严重同质化,复购动力欠缺。

其实,美团数据已对这几年烘焙市场的火爆加以佐证:近几年,烘焙门店数并未提升,但是零售额持续上升,因此烘焙行业成长来自于客单价提高,且客单价已逼近正餐的二三十元水平。但这一数据来自于美团,也暗含另一层意味:如今已有丰富的终端触角将这一改头换面的新烘焙食品触达消费者。

如今,无论是在线上的电商、新零售平台,还是在线下的大型商超、便利店的货架上,消费者都可以轻易看到一列包装更精致、更小巧的中式烘焙食品。

中式烘焙的改造其实从2010年便陆续开始了,自85度C、巴黎贝甜等品牌进入国内,冷冻烘焙技术如今已渗透成熟,叠加冷链技术的发展,消费者能以更快的消费链路买到新鲜可口的烘焙食品。那么,冷冻烘焙技术是什么,它究竟何以缩短消费链路?又是谁在助推这一技术拼搏发展?放眼整个烘焙赛道,冷冻烘焙技术除了赋能连锁品牌店,还能为行业带来怎样的可能?

一. 中式烘焙发展前景

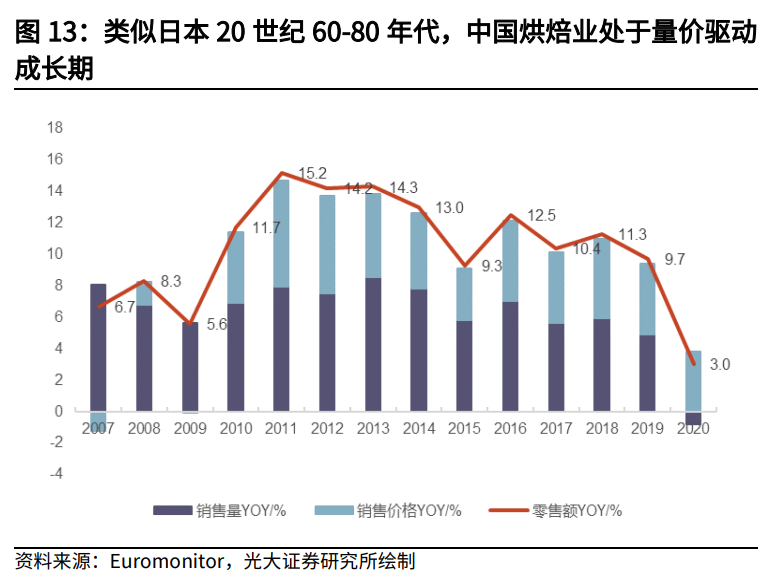

4月13日,光大证券发布了《风起云涌,掘金味蕾盛宴——烘焙产业链深度报告》,分析师叶倩瑜、陈彦彤认为,国内中式烘焙是一个容量大、潜力高的赛道,其发展路径或可参考日本——随着消费升级、生活节奏的加快,会有越来越多的年轻人将面包类的烘焙食品作为代餐,且以蛋糕、糕点为代表的品类将呈现出休闲化、零食化的趋势。

报告指出,烘焙食品是以面粉、酵母、盐、糖、水为主要原料,添加油脂、乳品、鸡蛋等,以高温焙烤工艺定型、熟化的便捷性食品。其品类大致可分为面包(如吐司、法棍)、蛋糕(如慕斯、瑞士卷)、糕点(如酥皮、点心)、混合甜品(如饼干、布丁)等。

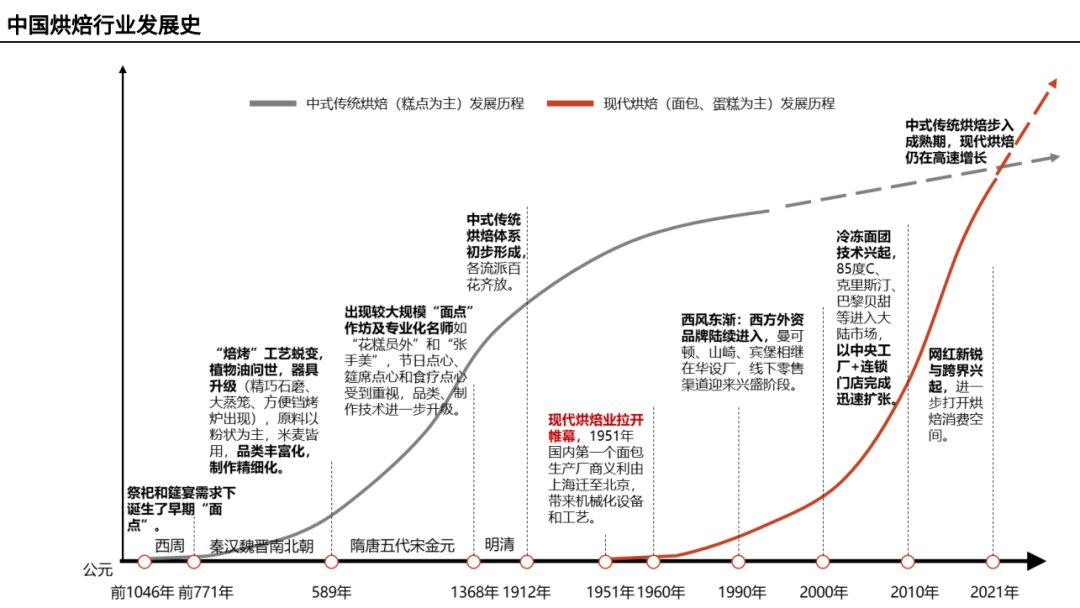

根据以上划分,从20世纪50、60年代起,引进中国的西式烘焙大多为面包、蛋糕,但中式糕点其实渊源流长、发展已久,其最初起于祭祀和筵席的需求,仅作为副食存在。

从饮食文化的角度而言,在中国,面包未能成为主食的核心原因是:

对于如今中国的烘焙行业来说,由于在经济进程、消费人群、供给效率上与20世纪80年代的日本存在相似之处,其发展动力可归纳如下:

在供给端,烘焙技术的成熟和烘焙门店的扩张在快速催熟消费者。 2010年后,随着85度C、巴黎贝甜等进入国内市场,国内冷冻烘焙技术开始起步,并于近两年快速渗透,打造了如鲍师傅、虎头局等一批新中式烘焙品牌店,麻薯、桃酥等品类被新工艺重做一遍,行业如今仍在快速扩张。

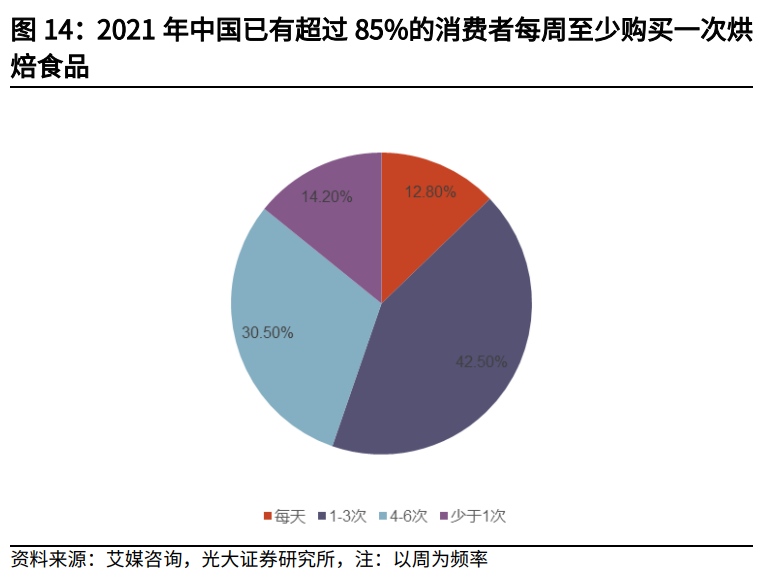

在需求端,年轻人三餐习惯被打破、饮食碎片化,日益将烘焙食品作为零食和代餐。 艾媒咨询显示,2020年有72.3%的Z世代购买烘焙食品。随着生活节奏的加快,年轻人将面包作为代餐的趋势增强,面包作为早餐的渗透率已接近传统中餐,消费时间集中于工作日晚间,消费场景集中于下班充饥和第二天早餐。而随着消费需求多元化,和新零售、新茶咖逻辑相似,以蛋糕、糕点为主的烘焙食品不断凸显休闲属性。

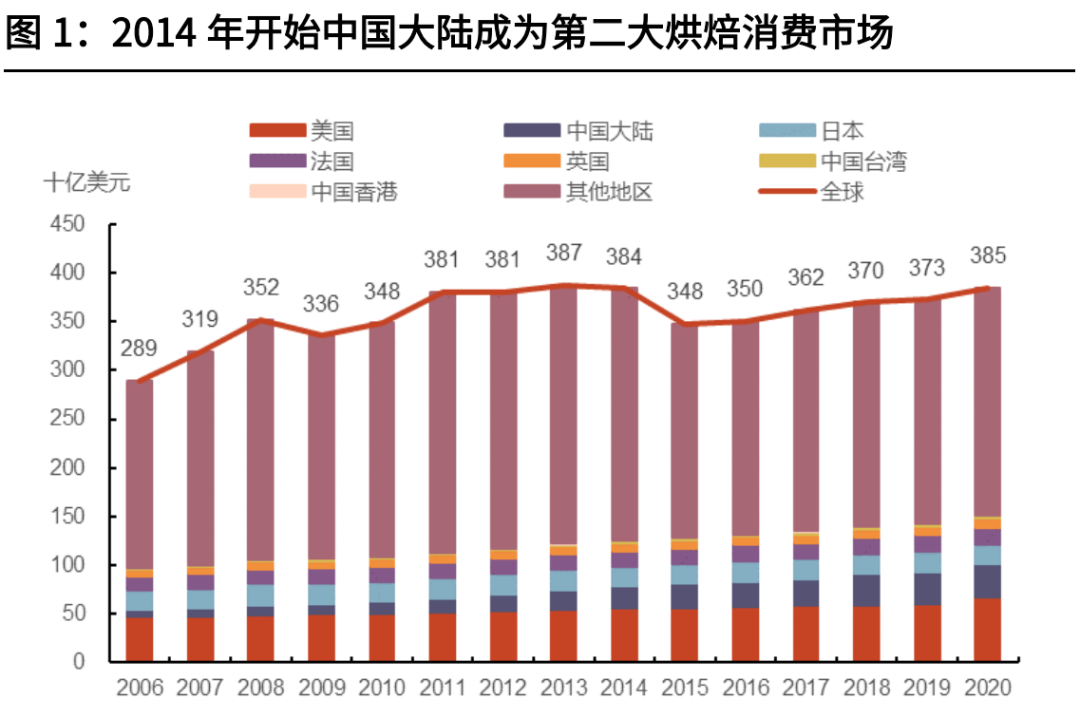

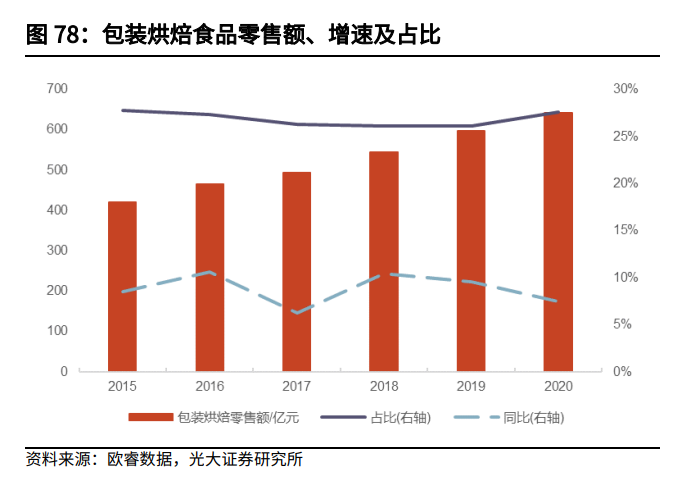

在赛道容量和提升空间方面,报告显示,2020年中国大陆烘焙食品零售规模 2358 亿元、位居全球第二,人均消费量 7.28kg/年,不足全球平均水平的 1/2,其中人均面包消费量不足日本的20%,2015-2020 年市场规模复合增长率达9.3%,扩张速度较全球平均水平明显领先。

二. 中式烘焙的产业链和主要商业模式

中式烘焙的产业链分为上游原料端、中游生产端、下游渠道端。

在原料端上,面粉、油脂的消耗量最大。报告显示,烘焙面粉市场成熟,但市场格局分散,2020 年烘焙面粉销量CR3仅有30%,有望进一步提高行业集中度;在烘焙油脂方面,更营养、价更高的黄油多来自于进口,国内品牌仍挣扎于人造奶油、起酥油的品质竞争中。在奶油方面,由于含乳脂植脂奶油兼具奶油奶香和植脂奶油的塑型能力,这一品类正替代传统的植脂奶油,成为行业升级方向。

原料端保证了烘焙食品的供给,因此追求规模效应,未来其市场集中度会进一步提高,如奶油等个别品类会进一步升级,以实现更好的口感。

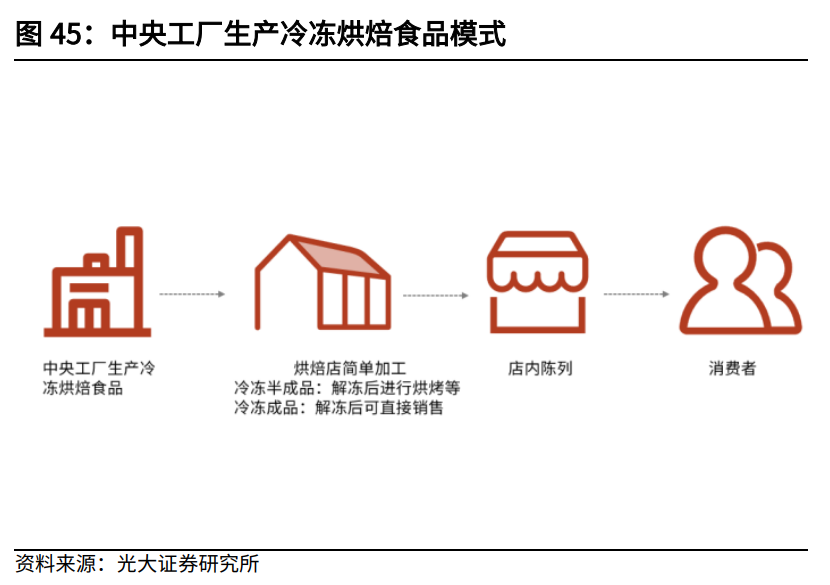

在生产端,传统烘焙都是现烤为主,但自2010年以后发展成熟的冷冻烘焙技术切割了原有生产流程,先将烘焙食品低温储存,再于销售终端解冻烘烤。冷冻烘焙,其解决的行业痛点在于,以“中央工厂”代替现场手工,并搭配冷链物流,不仅让小 B 端降本提效,也能满足消费端对烘焙食品新鲜、健康的需求。

如今,鲍师傅、虎头局、墨莉点心局等一批新中式烘焙品牌店在快速崛起,出于连锁化扩张和生产效率的兼顾,如今已形成“前店后厂”+“中央工厂”的商业模式:即中央工厂生产冷冻烘焙,配送至门店后烘烤出熟品。

这些品牌店往往sku较多,且初期建厂成本过高,非常需要外部成熟供应链的支持。除了连锁品牌店,大型商超、便利店、新零售(如盒马生鲜)等销售渠道往往也依赖外部配送冷冻烘焙。

因此,中游的冷冻烘焙是高成长的潜力赛道。报告显示,2020 年冷冻烘焙 B 端出厂规模约 80-90 亿元,而2020-2025E 冷冻烘焙 B 端出厂规模复合增长率有望达25%以上。

在渠道端,如上所述,“前店后厂”+“中央工厂”可概括如今烘焙门店的核心运作模式。

而要想实现进一步扩张,烘焙品牌必须形成高效的单店模型,但目前主流的单店模型是“高投资、低净利”,还不够高效。

在成本方面,“前店后厂”不仅依赖专业的面点师现场烘烤,还依赖更大店面,人力和租金成本由此攀高;在需求方面,消费者购买频次较低,尤其是蛋糕甜点类往往是在周末一次性购买,且因烘焙食品没有茶咖等成瘾性,复购率也不高。

因此,报告认为,如今新兴的中式烘焙品牌店仍需时日检验其商业模式,只有快速迭代产品吸引客群,并在门店上实现可复制,才算真正跑通这条赛道。

三. 总结思考

报告显示,中式烘焙如今已在疫情影响下实现快速扩容:2020年以来,冷冻烘焙市场加快扩容,且以蛋挞皮、披萨饼、甜甜圈等品类为主。而居家习惯的养成和小家电的渗透率提高,消费者对冷冻烘焙的需求加强,预计2025年冷冻烘焙 C 端市场规模有望达到 53.8亿元,且2020-2025E复合增长率达到 27.6%。

但中式烘焙本质上也代表了新的消费趋势:随着新一代消费群体的崛起,其生活节奏加快、饮食碎片化,烘焙食品作为中国饮食文化中“副食”的存在,非常具有零食化、代餐化的“体质”。

如今,随着原料口感特别是奶油口感的提升,冷冻烘焙技术的持续渗透,终端连锁门店的扩张以及渠道的多元化,越来越多的消费者愿意尝试、并更容易买到品质更好、也更新鲜的烘焙食品。

而参考日本等成熟市场的规律不难发现,国内经济进程、消费人群、供给效率等维度均已成熟:

-

在经济进程方面,我国城市化率超过60%,便利店覆盖已达到日本70年代水平,996、007等讨论不绝于耳,代餐零食层出不穷;

-

在消费人群方面,Z世代在饮食上追求速食、健康、颜值、国潮,新中式烘焙唤醒了他们儿时的记忆,以更好的产品力和品牌实现联结;

-

在供给效率方面,冷冻烘焙技术自2010年起步,在冷链技术的加持下,如今已形成高效率的“前店后厂+中央工厂”模式。

不过,放眼整个烘焙赛道,其高成长性更多在于中游生产端的壮大。在触达消费者的丰富渠道中,连锁品牌店因其人力租金成本高居不下,单店模型不够高效,仍需时间打磨商业链条。毕竟,奈雪、喜茶如今都在跑马圈地后降价了,烘焙这种没有成瘾性的品类如何才能维持动辄二三十的高定价呢?

本文由广告狂人作者:

社区营销研究院

发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人

对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

收藏 0

收藏 0 2

2

分享

分享

联系我们

联系我们