疫情阶段的十大商业波次:爆发性、小窗口、高密度

刘春雄新营销

刘春雄新营销 4年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:从2020年1月22日疫情拉响警报,到现在已经一个半月。一个半月的特殊环境,营造了一个独特的商业实验室,很多不可能发生的商业现象(如几乎全民商业社群化)竟然发生了。

短短一个半月,经历了近十个商业波次。商业的不确定性从来没有这样复杂。这段时间的商业实践,可能比非典对商业的影响更大,已经催生和催熟很多新商业模式。

观察一个半月的商业实践,我认为有4个特点:1、波浪性,一个阶段一个商业波浪,形成十大商业波浪;2、爆发性,商业波浪无预警到来;3、小窗口,即窗口期很短,等意识到跟进时,窗口期已经关闭;4、高密度,有井喷特征。

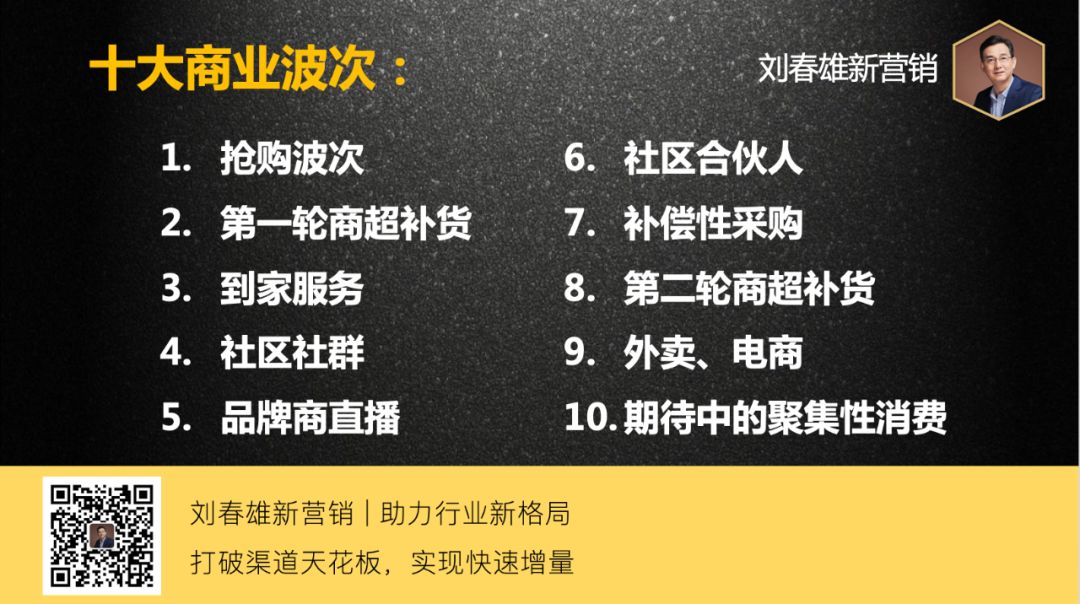

十大商业波次

第一波次: 抢购波次

虽然疫情拉警报是1月22日,但抢购发生于正月初一至正月初八(1月25日至2月1日)。不仅米面粮油、方便食品、消杀产品成抢购对象,家庭日用品也比平时销量增加一倍。当小区封闭时,抢购波次结束。

第二波次: 第一轮商超补货

发生于正月初四至正月初八(1月28日至2月1日)。因为突发性的抢购,很多商超被抢空。本来处于休假期的经销商们,商业敏感的进入了紧急补货状态。这个阶段,小区未封闭,商超仍然在营业,补货仍然可行。

我是1月28日与牛恩坤老师讨论“紧急补货”这个话题的,29日向部分熟悉的企业提出了“尽快补货”的建议。也是在1月29日,我与方刚老师、牛恩坤老师共同拉了一个“战疫营销群”。

第一轮商超补货,多数 品牌商没有反应。少数商业嗅觉敏感的经销商抢得头彩。

第三波次: 到家服务

因为小区封闭,新零售平台迅速启动到家服务,比如盒马、西贝、美菜网、莲菜网。时间大约在1月底2月初。这批平台,要么是新零售做得不错的平台,要么是B2B转B2C的平台(如美菜网、莲菜网)。

后期到家服务的主体是社区便利店。先从刚需的蔬菜类开始,然后延伸到家庭日用品。

随着2月23日左右商超大范围开始营业,除外卖、社区合伙人外的到家服务基本停止了(湖北省除外)。

第四波次: 社区社群

社区社群比新零售稍晚几天,大约正月初八左右(2月1日),启动速度非常快。因为小区封闭,没有APP的商超,社群几乎成为唯一能够与社区居民沟通的渠道。这个阶段,几乎达到了全民商业社群化。因为部分中老年人不懂社群,小区物业一段 时间内还成为争抢对象。

社区社群与到家服务(实质是到社区,不是到户)是一体化,都是小区封闭倒逼的结果。

第五波次: 品牌商直播

这次的直播主体是品牌商和公众号媒体,是传统营销人、传统专家、传统新媒体人,而非网红。品牌商直播与社区社群差不多同时启动。早期用抖音平台比较多,很快就转移到腾讯系直播平台。主要因为腾讯系是社群路径,有助于粉丝组织化,社群和直播之间可以相互导流。这是抖音类直播平台所没有的。可以说,抖音直播平台是公域流量,腾讯直播平台是私域流量。

第六波次: 社区合伙人

社区合伙人的始作俑者应该是青岛啤酒。我能查到的启动时间大约是2月13日,然后快消品各行业快速跟进,几乎涉及各个消费品行业。大约2月底时,除青岛啤酒、李渡等仍然运营良好外,其它多不见声音了。当然,也有部分企业把社区社群当作BC一体化的战略在做。

第七波次: 补偿性采购

我观察到的启动时间大约是2月23日前后,持续大约一周时间。一是因为疫情级别降低,二是家庭消耗确实比平时大,而家庭储备是正常春节(7天假期)储备。虽然有前期的抢购,但家庭储备消耗得差不多了。

第八波次: 第二轮商超补货

与第七波“采购性补偿”差不多同期。初期,只要货架有货都好卖。一周时间,货架基本满了。在这轮补货过程中,有的销量翻番,有的库存积压。反应速度决定补货量。

第九波次: 外卖、电商

2月下旬,因为快递人员到岗,再加上仍然不提倡聚集性消费。所以,消费力向电商、外卖倾斜。这段时间成为仅次于“双11”的高峰期。

只要聚集性消费仍然没有启动,就是外卖和电商的窗口期,以至于新营销专家方刚老师说:3月份的机会点是电商和外卖。

第十波次: 期待中的聚集性消费

这可能就是大家所说的报复性消费。是否有报复性不知道,但根据疫情管控的特点:不到绝对安全不放松。一旦绝对安全,聚集性消费一定会井喷。因此,我判断,一旦允许聚集性消费,一定会有一波高密度的消费期。

(注:上述商业波次的时间只是我个人观察,各个区域的时间点可能稍有不同,我的观察信息也有限,仅供参考,希望朋友们补充、指正。)

十大商业波次的特点

我总结为三个特点:爆发性、小窗口、高密度。

1、爆发性。疫情的爆发与迅速扩散,以及政府采取的紧急措施,比如小区封闭,都有突然性。可以说,十大商业波次,多数是环境倒逼的结果。比如到家服务、社区社群等,如果不是疫情的特殊情况,这种全民商业实践是不可能的。爆发性,特别考验企业的应变能力。

2、小窗口。指的是商业波次的窗口期短。疫情发生后我一直在强调窗口期的概念,正因为窗口期短,一旦窗口出现,就不要观望,应该快速反应,立即行动。比如,我提到的第一个商超补货窗口期,大约只有5天时间。另外,补偿性消费也只有一周左右的时间。错过了窗口期,就无法弥补了。

3、高密度。正因为有爆发性,而且窗口期短,商业波次一旦来临,必然是高密度的。比如,一旦抢购,货架就空;一旦补偿性购买,客单价就特别高。一旦电商窗口开启,密度就特别大。

爆发性、小窗口、高密度,特别考验两个方面的能力:一是对商业波次的敏感性;二是组织力和行动,能否快速把人员、资源组织起来。正常的组织体系,肯定来不急反应。

应急性与趋势性

疫情期商业已经接近尾声,疫情期的商业实践,哪些是特定环境下的应急措施,哪些应急措施还带有商业大趋势。这是需要判断的大问题。

到家服务,疫情期后虽然会下降,但肯定会比以前上一个大台阶。

品牌商直播和自媒体直播,一旦开启就会持续。虽然直播密度没有疫情期那么大,但【渠道+社群+直播】将成为一种商业模式。

社区社群和社区合伙人,这可能是两种不同的商业模式。一种适应家庭消费为主的大众消费品,另一种适合小众产品。这两种商业模式将会改变传统营销,社区营销有可能与深度分销结合,成为下一代主流营销体系。

疫情是把双刃剑。给社会造成了不少损失,但也把中国营销的互联网化大大往前推进了。

本文由广告狂人作者: 刘春雄新营销 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们