营销占比85.7%,认养一头牛是新消费的“信徒”or“叛徒”?

新熵

新熵 3年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:认养一头牛将如何在红海市场中生存?

在投资人吴晓波眼中,认养一头牛的增长快如跳蛙。

在《这个国家的新国货》一书中,吴晓波引用诺贝尔经济学奖得主保罗·罗宾·克鲁格曼的跳蛙模型描述这家新锐乳企——越过传统路径,以高新技术为起点,迅速赶超龙头,仿佛跃起的跳蛙。这被用于形容认养一头牛的增长风格——区别于传统乳企路线,但势头极快。

在更多消费者心中,认养一头牛网红味十足,品牌来历就有男频爽文风——一位奶孩心切的奶爸,从香港购买外国奶粉反被扣留,一怒之下承包整片牧场,从国外购买最好的奶牛,誓要做出全世界最好的奶粉。

但爽文不是现实。认养一头牛真正先面世的产品不是奶粉,而是最适合在线上做量的纯牛奶,做奶粉还要等到五年后,生产线也非独立掌握,而是委托给老牌乳企贝因美代工;奶源也不全是自家牧场的“世界顶尖奶牛”,而是向多个乳企收购的生鲜乳,当然,也有一定比例的自建奶源。

整个故事里,最让人感到费解的是,在两大龙头的压迫感之下,常温奶口感频频被吐槽水味十足、all in营销的认养一头牛将如何在红海市场中生存?

01 营销占比85.7%之痛

7月5日提交的招股说明书,正在将认养一头牛的运行逻辑呈现在大众面前。面对认养一头牛的业绩数据,你不得不感叹新消费品牌的增长速度,快如火箭。

截至2021年,认养一头牛的营收额是25.6亿元。

数据看起来不多,伊利去年的乳制品营收是千亿级。但是对比一下前段时间被曝出违规添加香精的麦趣尔,同期麦趣尔的乳制品营收只有7.3亿,不到认养一头牛的三分之一,但做到现在的成绩,麦趣尔用了20年,认养一头牛只用了5年。

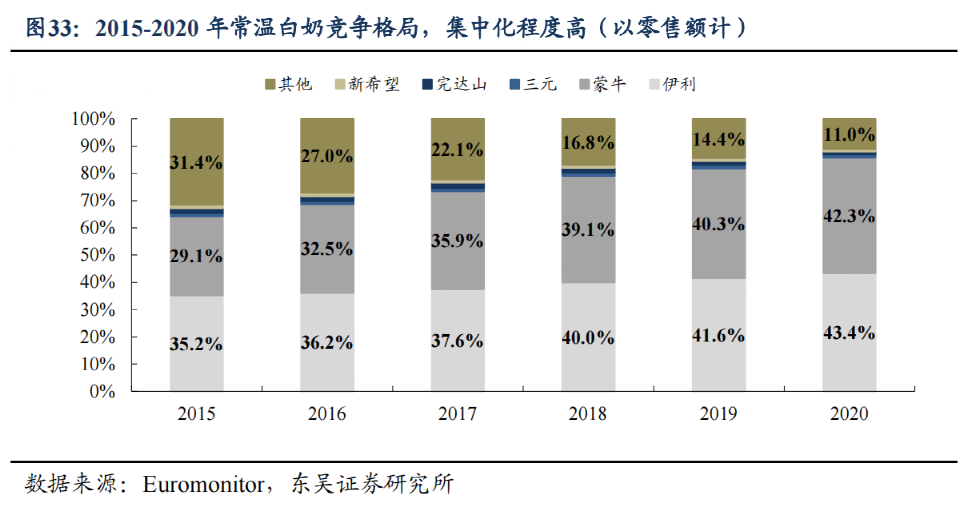

尤其困难的是,认养一头牛的创业史,几乎就是一部伊利与蒙牛双巨头垄断常温奶市场的增长史。

Euromonitor数据显示,从2015年到2020年,认养一头牛主攻的国内常温白奶市场一直在往“双寡头”方向走,2015年,两大巨头的合计市场份额还是64.3%,到2020年,已经达到85.7%。

按2021年底,我国常温白奶零售总规模1092.4亿元的数据计算,认养一头牛已经能在大盘子里分到1.3%的份额。这一数字还将增长,2021年,认养一头牛纯奶营收增速是52.62%,相比之下,伊利的液体乳业绩增速只有11.54%,蒙牛是12.9%,年轻气盛的喂养一头牛前途无限。

“快是因为拿掉了中间环节。”吴晓波评价道。认养一头牛的战略是主攻品牌形象的差异化,用外包方式解决初期的原料供给及产品生产。在销售端避开龙头强势的传统商超、夫妻店,改为线上直营为主,2021年,伊利只有3.19%的收入来自直营,而在认养一头牛则高达48.15%。

在伊利、蒙牛高速增长的传统乳企时代,两大乳企都投入大量资金用于分销渠道建设,从2012年开始,越来越多的伊利直属销售人员进入终端,让伊利的销售模式向着精细化方向挺进。

销售费用可以反映这一点。截至2021年,伊利拥有18352名销售人员,销售费用193亿元,认养一头牛有414名销售人员,销售费用是4.83亿元,无论是销售人员数、销售费用体量、总营收额,认养一头牛都在伊利的2.3%左右,严丝合缝。

但再看销售费用结构就不对了,2021年伊利销售费用中,54亿元用于销售人员薪酬,占比约为27.97%,126亿元用于广告营销,占比约为65.28%;而认养一头牛同期销售费用中仅有0.59亿元用于销售人员薪酬,占比约为12%,4.14亿元用于广告营销,占比高达85.7%。

认养一头牛招股书显示,高额营销费用主要用于电商平台的营销推广,其中天猫渠道是大头,品牌21.98%的营收依赖淘宝/天猫渠道销售。

任意一个销售渠道的深入,都会使品牌养成路径依赖,蒙牛曾通过大经销商制快速实现对伊利体量的赶超,但不得不面对大经销商公司化的竞争——渠道掌控愈发困难,品牌难以下沉。

认养一头牛同样面对蒙牛式的困境——躺在旧渠道里享受增长固然美好,但未来的增长避不开巨头的正面战场,新锐品牌终有走出“舒适区”的一天。

02 故事概念股,撑得起一个IPO?

中国的乳制品行业,已经很久没有新故事了。

截至7月7日,中国常温奶两大巨头伊利、蒙牛滚动市盈率分别是24.92倍、25.09倍,而主攻奶粉的飞鹤不到9倍。除了主营奶酪的妙可蓝多增速较快,传统乳企不得不面对业绩增长焦虑。

乳企的估值逻辑,高度依赖所处行业的整体增速。欧睿预测数据显示,国内液奶已经出现负增长趋势,常温奶从2018到2024年复合增长率为3.09%,更多依赖价格提升而非销量提升驱动。

硬币的另一面是,在整个新消费时代,传统乳企都处于后知后觉的迟钝状态中。

今年年初,伊利发布新品“须尽欢厚乳冰淇淋”,旨在追逐热度高企的中高端雪糕消费浪潮。而在此之前,伊利、蒙牛是雪糕市场的绝对霸主,掌控着全国的中低端雪糕市场。对于市场热潮涌向以钟薛高为代表的“雪糕刺客”战场,两大巨头的产品序列显得滞后、脱节。

“拿下世界杯资源,也是补上过去几年欠的营销债。”蒙牛总裁卢敏放曾在业绩会上表示。对巨头来说,自身的体量太大,只有冲击足够大规模的营销资源,才能保障新品销量一飞冲天。

某种程度上,双寡头格局限制了巨头站在消费者角度思考——与其关注市场中的需求空白,不如复刻对手的王牌产品。遍及全国市场的强势渠道布局,使消费者不得不接受品牌自上而下的强势话语输出,蒙牛和伊利曾先后推出高端纯奶特仑苏和金典,进口酸奶纯甄和安慕希,高度同质化的产品背后,消费者很难看到不同品牌的差别。

认养一头牛品牌的诞生本身就反映了这一问题——如果伊利蒙牛的产品结构足够完善,用户对品牌的品质认知足够清晰,为什么新兴品牌仍然能从品质营销中找到突破口?

整个增长过程中,认养一头牛一直在强调品质,在不少消费者眼中,认养一头牛的增长奇迹源于品牌对品质超业界水平的狂热追求。

“我们不是乳制品公司,而是一家替用户养牛的公司。”认养一头牛CEO孙仕军说道。这一观念被写入公司的招股说明书:“公司以只为用户养好牛为品牌使命”,创始人姜克奇号称从浙江举家搬入河北牧场专攻养牛。7月8日,认养一头牛还在微信视频号开启直播,向用户展示生产线的内部状况,“可溯源”概念获得坚决执行,这令不少消费者产生好感。

“消费者分化很厉害,现在是众口难调。”乳品产业分析师宋亮对「新熵」表示。伊利与蒙牛庞大的体量,使他们在任何一场战争中都面临更高的试错成本,而中小乳企的创新更灵活,寻找市场空白的能力更强。

事实上,认养一头牛的差异竞争,没有脱离十几年前伊利与蒙牛的“高端纯奶之战”,区别在于,巨头还在重复拗口、复杂的术语,如高端有机奶,更高的蛋白质含量,而认养一头牛的故事更接地气——来看着你的牛喝奶。

03 新消费的“信徒”or“叛徒”?

回到认养一头牛本身,认养一头牛是不是新消费?从渠道特征和品牌定位看,当然算。

但从产品本身看,不能算。

新消费的诞生背景是,商品供给充足,消费者需求更多元,获取消费体验的路径变成抖音、小红书等社交媒体,尝鲜意愿也更强。认养一头牛在产品上没有提供更多差异价值,和蒙牛伊利相比,认养一头牛的牛奶仅仅是“无调整”,用户对其纯奶的一致评价是“口味淡”,“没有浓香感”。

时至今日,认养一头牛也没有实现完全的奶源自给。

在官方公告中,认养一头牛反复宣传其自建牧场的高养殖标准,包括奶牛每日伙食费80元,听音乐做按摩。但另一头,认养一头牛多次被曝出从外部收购原料奶,认养一头牛也在招股书中承认,公司主要采用自有奶源以及第三方合作奶源模式。

特别是在成立初期,自有奶源占比更低的阶段,自建牧场对认养一头牛的作用,更多是营销推广而非提供生产原料,类似于抽奖平台弹出“恭喜XX抽中特等奖”,做给用户看的,至于能否喝到,全靠运气。

营销方式表达了认养一头牛的焦虑,认养一头牛借鉴了地方乳企的订奶模式,在品牌的认养概念中,一个重要创新是“认养卡”,分为季卡和年卡两类,价格从300元左右到2000元左右不等,这被不少消费者称为“会员卡”。

从好处看,认养卡建立了品牌与消费者更长期的联系;但对消费者来说,线上长期订奶本身限制了自己的“尝鲜”需求,相当于消费者自身成为经销商,负担了快消品牌在线上渠道的压货压力,而这本身就与新消费时代“多元”、“尝鲜”的诉求相悖。

事实上,认养一头牛始终在与巨头打游击战——在巨头支配的下沉市场和线下渠道,认养一头牛高挂免战牌。近些年认养一头牛的营收增长,线上直营渠道功不可没,代价则是畸形的销售费用结构。

在消费者尝鲜需求旺盛的市场红利下,新兴品牌往往能获得从0到1的快速增长,但从1到N的增长需要介入对巨头的正面战场,即下沉市场的渠道网络,而这恰恰是认养一头牛所必须迈过的门槛。

“线上问题不少,产品要高单价才能覆盖快递费,这限制了高频需求。另外不好做利润,大家都买爆款,但爆款一般利润低。”三只松鼠创始人章燎原曾在接受峰瑞资本创始人李丰采访时表示。2018年,随着电商平台费用飙升,以淘品牌著称的三只松鼠不得不紧急铺设线下渠道,甚至放开加盟。

对认养一头牛来说,品牌向何处去的矛盾同样尖锐。讲故事可以让新锐品牌在线上狂奔起跑,但无法回避终将到来的渠道矛盾。

本文由广告狂人作者: 新熵 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新熵

北京新知百略科技有限公司

联系我们

联系我们