瑞幸二季度财报出炉,透露了哪些信息?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:在行业洗牌的背后究竟反映出怎样的咖啡消费趋势?

近期,瑞幸发布的二季度财报再度引起业内围观。

这是自今年一季度首次实现全面盈利后,瑞幸交出的第二份成绩单,其对现制咖啡赛道的前景意义不言而喻。

先看几个重点数据:截至今年二季度末,瑞幸已开出7195家门店,其中自营门店经营利润率达30.6%,联营门店营收同比增长178.4%,且联营门店收入占比也从去年年末 16.4%提升至23.56%,可以说在继续验证着“直营+联营”快速拓店的思路。

瑞幸业绩实现漂亮增长的同时,业内也在调侃星巴克在中国市场表现的下滑。最大的原因在于,今年上半年疫情集中爆发于北上等一线城市,这给布局高线城市、定位“第三空间”的星巴克带来了巨大的业绩压力。

高线城市的点位意味着高租金,而星巴克又是动辄几百平的大店,这在星巴克二季度的财报体现是,星巴克中国营收同比下滑40%,同店销售下降44%。

社区营销院曾指出,2018年是星巴克走向下坡路的一年,仅用两年的时间,其在现制咖啡的市占率就由59.2%掉到36.4%,而瑞幸、Manner、TIMs 等玩家却乘势而上越战越勇,其中瑞幸早于去年年末门店总数就超过了星巴克,截至目前瑞幸门店突破7000家,但星巴克却距离其早期计划的6000家门店还有极大距离。

在行业洗牌的背后,究竟反映出怎样的咖啡消费趋势?

一、一家现制茶咖店,合理的成本结构如何分配?

再看瑞幸财报前,不妨拆解一家现制茶咖店的最大成本:租金、人力、原材料。

在租金方面,主要是看茶咖是否都需要“第三空间”。

将店铺选址更多布局于高线城市、租金较高、优质商圈中的点位,开出一家200-300平的大店,有利也有弊。

好的方面在于,永远不愁客流,且门店体验就是一个极高效的品牌文化输出方式,能有效提升产品溢价能力;而弊端也可想而知,大门店坪效通常不高,且客流随商场走,一旦商场的引流能力不再(或是遭遇新商业体分流、或是商场开业效应不再、或是遭遇疫情等不可抗力),关门速度也很快。

相反,如果是布局下沉市场,租金和客流肯定更低。到了乡镇开店,甚至可以不要租金——在这方面,模仿蜜雪冰城的跟风店已有成功先例。但越是下沉,年轻人更少,且普遍消费能力更低,一般只有足够平价的品牌才能打透这一类市场。

再看人力,主要是看茶咖各自的标品程度如何,能否减轻现制压力。因为强调现制,茶咖店本身就对员工的业务熟练度会提出要求,尤其是茶饮店可能还涉及到员工亲自剥切水果等繁冗环节,像欧包又需要专门的烘焙师。

最后看原材料方面。

咖啡行业的咖啡豆有一半来自进口,有一半来自云南,原材料成本波动主要受期货价格影响,甚至有媒体报道过,云南咖啡豆常以低价出口海外,经由国外的烘焙加工再转内地市场高价销售,不过,总体来看,由于原材料较为单一,连锁咖啡门店还是可以通过规模订单压低成本。

但茶饮店的原材料就比较分散了,水果、茶叶、小料、鲜奶/果汁等配饮……要想整合上游并非易事,这导致今年出现一个非常有意思的现象是,茶饮店的供应商纷纷排队上市:给奈雪、一点点供应果汁的田野股份,给星巴克、瑞幸提供饮品配料的浙江德馨食品,连给喜茶做杯子的恒鑫生活也在加快IPO……

整体来看,在单店面积上,由于星巴克珠玉在前讲出了“第三空间”的故事,新式茶饮店在创立早期也纷纷效仿开出了200平左右的店,但随后也被更多元、店面更小的店型取代,究其原因——人们发现,办公的场景和心智已然形成对咖啡门店的依赖和绑定,在茶饮门店的空间里更多是嘈杂的闲聊。在人力、原材料方面,茶饮店的成本也比咖啡店更高。

以奈雪的茶为例。其2021年财报显示,奈雪的材料成本达14亿元,占总成本的32.6%;员工成本达14.2亿元,占总成本的33.2%;租金相关成本达8.3亿元,占总成本的19.5%,其原材料、人力的成本甚至大比例高过了租金成本,而这也成为奈雪的茶连年亏损的最大原因:2021年,奈雪营收43亿元,但年内亏损仍达到45.23亿元。

另有渣打银行统计显示,一杯星巴克大杯拿铁的各项成本中占比最大的是租金,占比也只有26%,而原材料成本占比仅为13%。事实上,现制茶饮店有个不成文的说法,如果要在上海这样寸土寸金的城市开店,人力、租金、原材料的各项成本都要控制在15%左右,才能实现较快的回本盈利。

但许多品牌奔着淮海中路去开出一个城市特设店,显然并不为了单纯卖货,而是为了输出品牌文化——许多外地游客刚到上海就要去淮海中路打卡拍照,巨大的客流让这里五光十色的门店体验变成性价比极高的营销手段。

二、瑞幸二季度财报,透露了什么?

瑞幸能够在疫情之下实现抗压增长的秘诀,藏在财报之外。

先看点位选择上,瑞幸如何控制租金成本。据窄门餐眼统计,瑞幸在一线、新一线、二线开出的门店数比例分别为:22.84%、32.8%、21.91%,而三线城市及以下的门店比例在21%左右,可得见新一线城市是瑞幸布局的主要阵地。

实际上,越是高线城市其优质商业点位越是高度饱和,稍微有知名度的品牌都在抢。尤其是现制咖啡赛道,上海等一线及新一线城市的人均咖啡消耗量已接近或趋同于发达国家水平,瑞幸目前主打15-30元、平均杯单价为17元左右,因此,避开一线城市咖啡市场的存量厮杀、精品咖啡的新锐锋芒,主力开辟新一线城市可谓明智之选。

而各线城市分布均匀,不仅有利于瑞幸充分寻找客流优势足以覆盖租金成本的点位,且在疫情影响下更易分摊风险。

在具体城市点位分布上,瑞幸自营门店有48%在写字楼,12%在高校附近——在疫情影响下,与动辄就要关停娱乐场所的商场和动辄就要封闭的社区点位相比,居于写字楼和高校的门店抗风险能力更高。

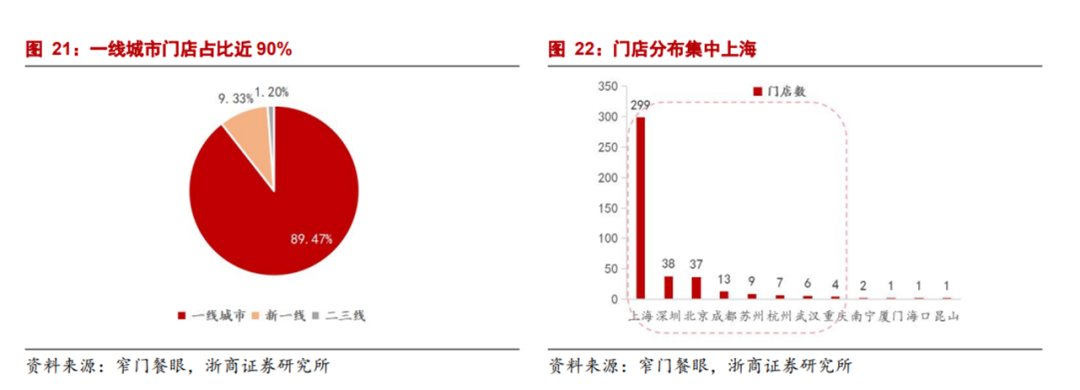

与此相比,有着小瑞幸之称、近两年拓店迅速的Manner,其98%以上的门店都集中在一线城市中,且有超7成的门店位于上海,其面临的风险和经营压力都会大上数倍。

另外,瑞幸的门店是出了名的难找、且小,其本质在于瑞幸从早期就不太靠堂食,而是坚持发展外卖业务,通过联动微信发展线上私域(包括企微、微信群、小程序),用优惠券等推送刺激私域复购,让消费者能够随时随地地喝到一杯热咖啡,在大大拓宽咖啡饮用场景的同时,产品力不输星巴克,价格却比星巴克更低。

有数据显示,目前瑞幸有30%的成交都是靠微信私域推动的,而推送优惠券更是能明显拉动下单。

瑞幸财报显示,二季度自营门店新增293家并新入驻了3个低线城市(即一线及新一线以外额城市),新增的322家联营门店成功打入11个低线城市,截至今年上半年,瑞幸一共开出1171家门店,这已接近去年全年的水平(1221家门店)。

而在人力成本削减上,瑞幸很早就已上线一套数字化经营系统,能够实现自动排班、自动订货、自动分配订单等功能,不仅降低了人力错估带来的材料损耗,也省去了相应的值班人力,瑞幸财报显示,其人力成本仅有15%左右,远低于奈雪33%的水平。

而在原材料乃至上游的把控上,凭借更大的出单量,瑞幸也在上游拿到了更大的话语权。例如瑞幸去年从云南采购了1000吨精品咖啡豆,今年一季度从埃塞俄比亚采购了3000吨高品质咖啡生豆;在烘焙环节,瑞幸先后也在福建、昆山开设了年产能分别在1.5万吨、3万吨的烘焙工厂,更稳定的品控也给瑞幸降低了不少成本。

总体来看,在租金、人力、原材料的各项成本上,瑞幸均取得不小的优势,如此本季度才实现超30%的经营利润率。

但瑞幸面临的挑战也是确实存在的。未来能决定瑞幸拓店天花板的战场,恰恰在于下沉市场的渗透率——在这一战场上,过去一年的时间里,蜜雪冰城孵化出的幸运咖就开出了500家左右的门店,且瞄准下沉市场争抢点位,其客单价在6-10元之间。

与此同时,越是下沉市场,消费者更不容易接受苦味,且对偏甜的奶茶店偏爱有加,能否做好本土化的产品菜单优化、降低加盟商的前期投入成本、从而进一步提高联营拓店速度……凡此种种,不知瑞幸是否已经做好了准备。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们