6大品类数据追踪:珀莱雅11亿冲进前三,蕉内近2亿霸榜,60个品牌双11第一波预售谁赢了?

新消费Daily

新消费Daily 2年前

收藏 2

收藏 2

2

2

分享

分享

【摘要】:双十一,你买了什么?

2022年经济下行,疫情防控常态化,大环境种种不确定性使得上半年国内消费增长面临巨大的压力。而面对今年如此严峻的消费形势,作为全年最大的营销节点,下半年的双11大促显得格外重要。

今年,天猫的双11于10月24日晚8点正式开启第一阶段预售。随着10月31日晚8点尾款的支付,天猫也迎来了今年双11的第一波开卖。据天猫官方公布的数据显示,在开售的首小时,就有102个品牌成交额过亿元。其中,国货品牌占比过半,成为今年双11的一大亮点。同时,一些国产品牌取得了令人眼前一亮的成绩。

比如,国产护肤品牌珀莱雅预售额突破11亿,成功在一众海外头部品牌中挤进【美容护肤/美体/精油】前三位置,仅位列欧莱雅、兰蔻之后。在【彩妆/香水/美妆工具】这一品类中,「花西子」成为了唯一入围前十的国产品牌。

此外,国产宠物品牌「PIDAN」以4千万预售额上升至【宠物/宠物食品及用品】榜单TOP2。

那么,今年双11大战,品牌们的成绩如何?哪些品牌继续领跑?哪些新品牌实现弯道超车?又有哪些品牌“销声匿迹”了呢?

基于此,结合魔镜市场情报数据,新消费Daily梳理了包括【女士内衣/男士内衣/家居服】、【美容美体仪器】、【美容护肤/美体/精油】、【宠物/宠物食品及用品】、【彩妆/香水/美妆工具】、【速溶咖啡豆/粉】等新消费领域代表品类的2022年双11第一阶段预售天猫销售榜单(时间累计至2022-10-31)。

01【女士内衣/男士内衣/家居服】

「蕉内」领跑、「Ubras」位列第2,国产品牌优势明显

今年双11第一阶段,【女士内衣/男士内衣/家居服】这一类目的预售额较618有所下降。

前十名中,包括「蕉内」、「Ubras」、「NEIWAI内外」、「舒氧」、「有棵树」、「曼妮芬」、「爱慕」、「奶糖派」在内,国产品牌占据8席。

其中,新锐品牌「蕉内」以直逼2亿的预售额领跑,另一新锐品牌「Ubras」位列第2,且作为唯二销售额破亿的品牌,二者的销售额远超同品类其他品牌。第5-10名的品牌销售额差距不大,均在2000万左右。

值得一提的是,以无钢圈内衣拓荒者身份出现在大众视野的衣物品牌「NEIWAI内外」排名上升至第3。新锐内衣品牌「舒氧」以2300多万的销售额位列第5。

而专注于大杯文胸的内衣品牌「奶糖派」也挤进前10,据了解「奶糖派」在今年6月完成近亿元B轮融资,这也是2022年内衣赛道融资为数不多的大额融资。

02【美容美体仪器】

雅萌破5亿,反超Ulike成为TOP1

消费的不断进阶、“她经济”的快速发展,女性对于抗衰的持续追捧,都投射到美容仪赛道的高增长上。相比于见效慢的护肤品,家用美容仪已经成为消费者“高效护肤”的重要选项。因此,家用【美容美体仪器】的销量在近年来大促的表现都十分亮眼。

具体到双11预售类目榜单上看,「雅萌」以破5亿的销售额反超「Ulike」成为TOP1,「Ulike」和「Amiro/觅光」分别位列第2、第3。

此外,新锐国货品牌「FLOSSOM花至」和 「SEAYEO」成功挤进前十。

精专射频美容科技品牌「FLOSSOM花至」成立于2019年,其首款产品花至[眼+脸]双模式抗老射频仪在今年2月才正式上市,且上市仅4个月就在618取得超过4000万销售额,成为天猫美容仪类目的TOP5品牌。在本次双11大促中,「FLOSSOM花至」仅第一波预售额就达到3800多万,可见找准抗衰这一细分需求,的确为「FLOSSOM花至」的销售额提供了保障。

智研咨询数据显示,2021年中国家用美容仪市场规模接近100亿元,且正在以超30%的年复合增长率扩大,预计到2026年将突破200亿元。可见,家用【美容美体仪器】依旧存在广阔的市场且消费潜力巨大。

03【美容护肤/美体/精油】

珀莱雅破11亿,挤进前三

当下,双11最大且最值得关注的赛道当属【美容护肤/美体/精油】这一品类。同时,超头主播李佳琦在双11之前回归,无疑也为这一品类,尤其是与李佳琦绑定的国货护肤品牌的销量提供了很大的助力。

据魔镜市场情报数据显示,在今年双11各类目第一波预售排行中,【美容护肤/美体/精油】品类以228亿预售额领跑全类目,稳坐TOP1,且远超第二名【彩妆/香水/美妆工具】近10倍。

具体到【美容护肤/美体/精油】类目榜单上看,国际美妆巨头「欧莱雅」依旧以近19亿的销售额占据头名。老牌国货品牌「珀莱雅」本次双11中业绩十分亮眼,凭借破11亿的预售额冲进前3。

近两年,老牌国货品牌「珀莱雅」凭借独特的功效成分,出色的成分配比,创新的产品形式以及扎实的用户口碑,重新回到大众视野。珀莱雅在今年双十一迎来爆发,一举冲进【美容护肤/美体/精油】类目TOP3。在产品方面,其王牌产品早C晚A组合:双抗和红宝石精华,延续了去年双十一的辉煌,是品牌的主要增长点。而相较于去年,珀莱雅正有意识的由“大单品驱动”逐步转向扩大自己的产品矩阵。在今年双十一,珀莱雅红宝石面霜和双抗精华面膜迎来激增,成为品牌的新增长点。

今年上半年珀莱雅总营收26.26亿元,同比增长36.93%;实现归母净利润2.97亿元,同比增长31.33%。同时指出,其护肤主品牌「珀莱雅」营收21.28亿元,销售收入占据主营业务收入的比重高达81.12%。虽然仅靠单一品牌支撑公司营收增长会带来一定风险,但某种程度上,也显示着功效型产品「珀莱雅」的实力。

另外,两大国产品牌「薇诺娜」和「夸迪」的预售额超过资生堂、修丽可、娇兰三个国际一线大牌,挤进前8。

「薇诺娜」是专注敏感肌肤的功效性护肤品牌,随着这两年功效型护肤这一细分赛道持续火热,「薇诺娜」被越来越多的消费者熟知,同时也实现了跨越式增长。

在今年双11预售首日仅4个品牌预售成交额突破10亿,而「薇诺娜」就是其中唯一的国货品牌。在今年双11预售第一天,薇诺娜在李佳琦直播间上架8个产品。据不完全统计,薇诺娜的预售额中有仅10个亿都是在李佳琦直播间产生的。

而「夸迪」是华熙生物旗下主打冻龄·抗初老的高端功能性护肤品品牌,依托于华熙生物自身的技术优势与原料优势,实现了快速地扩量和增长。截至2021年底,夸迪实现收入9.79亿元,成为华熙生物旗下第2个10亿级品牌。今年双11预售当天,根据李佳琦直播间数据,华熙生物旗下品牌夸迪的两款产品,战痘次抛精华液和焕颜次抛精华液均为30万+销量。

相比之下,同为功效性护肤品品牌「玉泽」在失去超头主播的加持后,双11销售业绩属实惨淡。

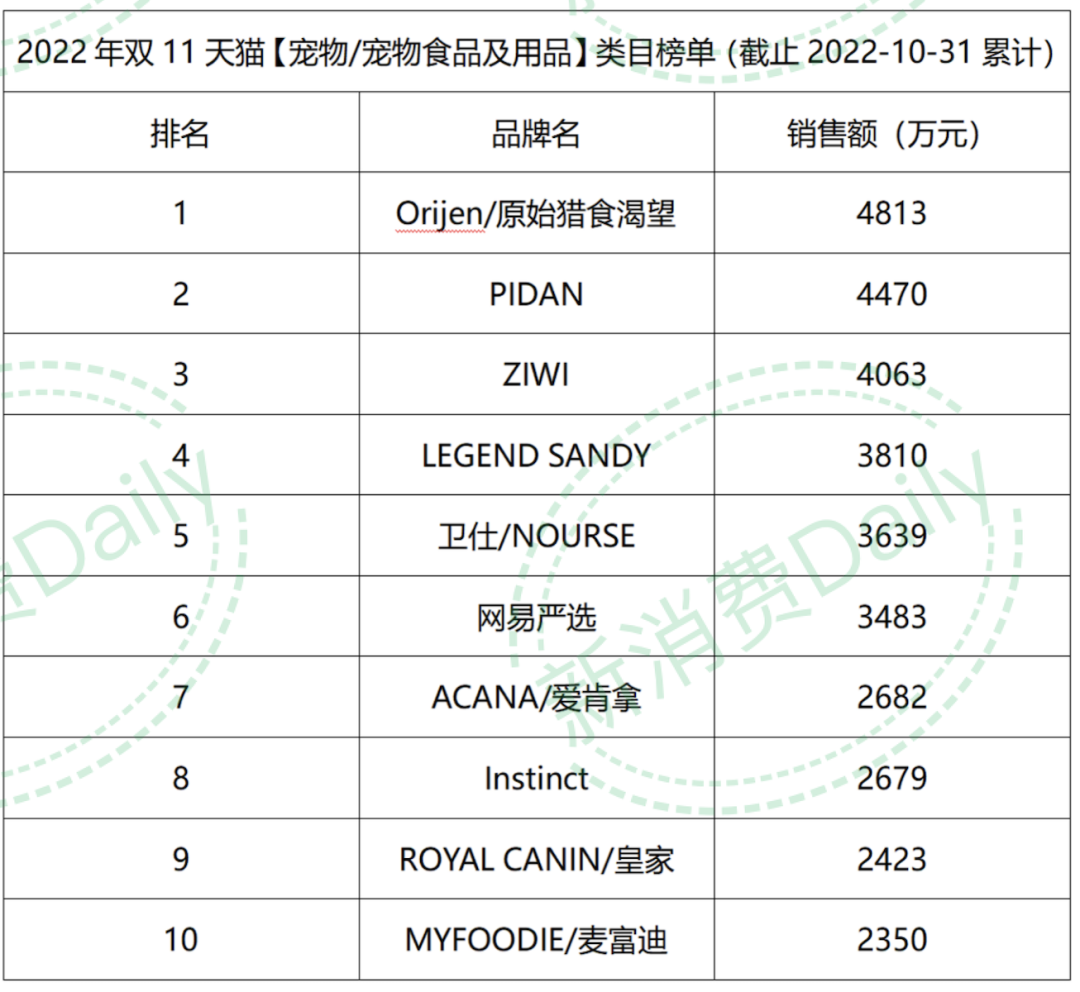

04【宠物/宠物食品及用品】

国产品牌占半数

从养宠到爱宠,愿意为“毛孩子”买单的消费者们,使宠物成为一大潜力市场。而在资本纷纷撤离新消费场地之际,宠物行业也成为特立独行的热门赛道。

据新消费Daily不完全统计,截止9月,2022年国内宠物行业融资有19起,包括豆柴、霹雳熊、帅克宠物、恩宠堂、鸟局、毛星球、布卡星、觅投克等品牌。所属领域有宠物食品、宠物用品、宠物医疗、宠物殡葬、宠物保险、宠物鸟类服务,小宠物服务,融资金额超七亿元。

在【宠物/宠物食品及用品】类目前十名中,国产品牌占据5席,分别为「PIDAN」、「LEGEND SANDY蓝氏」、「卫仕」、「网易严选」和「麦富迪」。

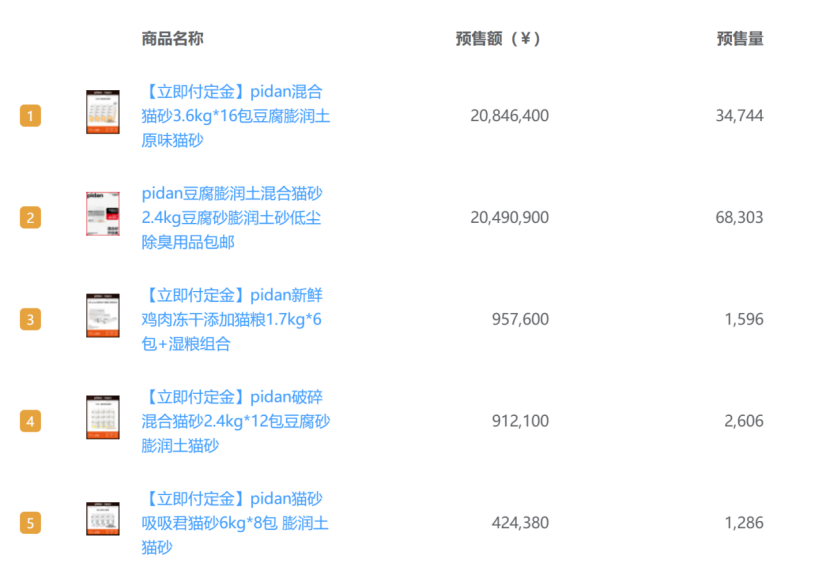

具体来看,「PIDAN」以4千万预售额上升至榜单TOP2。与其他上榜的国产品牌不同,「PIDAN」聚焦于宠物用品。

「PIDAN」成立于2015年,成立之初凭借一款雪屋猫砂盆迅速打开市场。随后,「PIDAN」尝试横向拓宽品类,推出其他宠物的产品线,但效果并不理想。去年,「PIDAN」仅半年时间就完成了共计1亿元的融资。2022年,「PIDAN」重新聚焦猫经济,将品牌重新定位为一家专注为猫创造产品的公司。如今混合猫砂已成为该品牌的重点产品。在其品牌商品排行榜前5名中,混合猫砂产品占了4个。

另一个值得关注的品牌是宠物食品品牌「麦富迪」,今年下半年号称“让宠爱更专业”的「麦富迪」产品出现了多起投诉事件,其宠物食品质量受到了质疑,这也直接影响了其双11的销售业绩。从【宠物/宠物食品及用品】类目中看,「麦富迪」的预售额从618的第二位下降到第十位。

消费力的提升带动了“萌宠经济”的发展,而作为萌宠刚需的宠物食品市场,其潜力与“钱景”也毋容置疑。但对于品牌来说,想获得更多“萌宠主”的青睐,既要打造自身硬实力也要兼顾宠物食品安全性。

05【彩妆/香水/美妆工具】

「花西子」成唯一入围的国产品牌

近年来随着消费升级带动“颜值经济”大热,消费者对美妆产品也表现出了极高的热情。同时,彩妆市场日益成熟以及防疫常态化“口罩脸”给消费者带来的肌肤压力,也推动了彩妆行业护肤化。带有护肤功效的彩妆成为品牌新的增长点。

具体到【彩妆/香水/美妆工具】品类来看,前十榜单中,欧美品牌占7席,日韩品牌占2席,国货品牌只有与李佳琦进行强绑定的「花西子」上榜,位列第6。

成立于2017年的的国货美妆品牌「花西子」,仅用五年时间就成为彩妆赛道的领跑者。「花西子」在今年双11中继续保持较高增长,成为预售期间唯一上榜的彩妆品牌。从品类结构来看,面部彩妆是花西子的主力品类。其中,王牌产品空气蜜粉和新品玉容纱粉饼驱动品牌的增长。同时「花西子」的成功离不开与李佳琦的深度绑定,在今年双11,李佳琦直播间成为「花西子」销售额的主要贡献来源。

同时,值得关注的是,另一家近年来备受关注的彩妆品牌「完美日记」在今年双11中似乎缺乏声量和销量。从预售榜单中看,直至第50名都没有「完美日记」的身影。据了解,今年双11「完美日记」没有出现在李佳琦等头部主播的直播间。并且在其母公司逸仙电商发布的第二季度财报中显示,该季度营收较去年同期下降了37.6%。

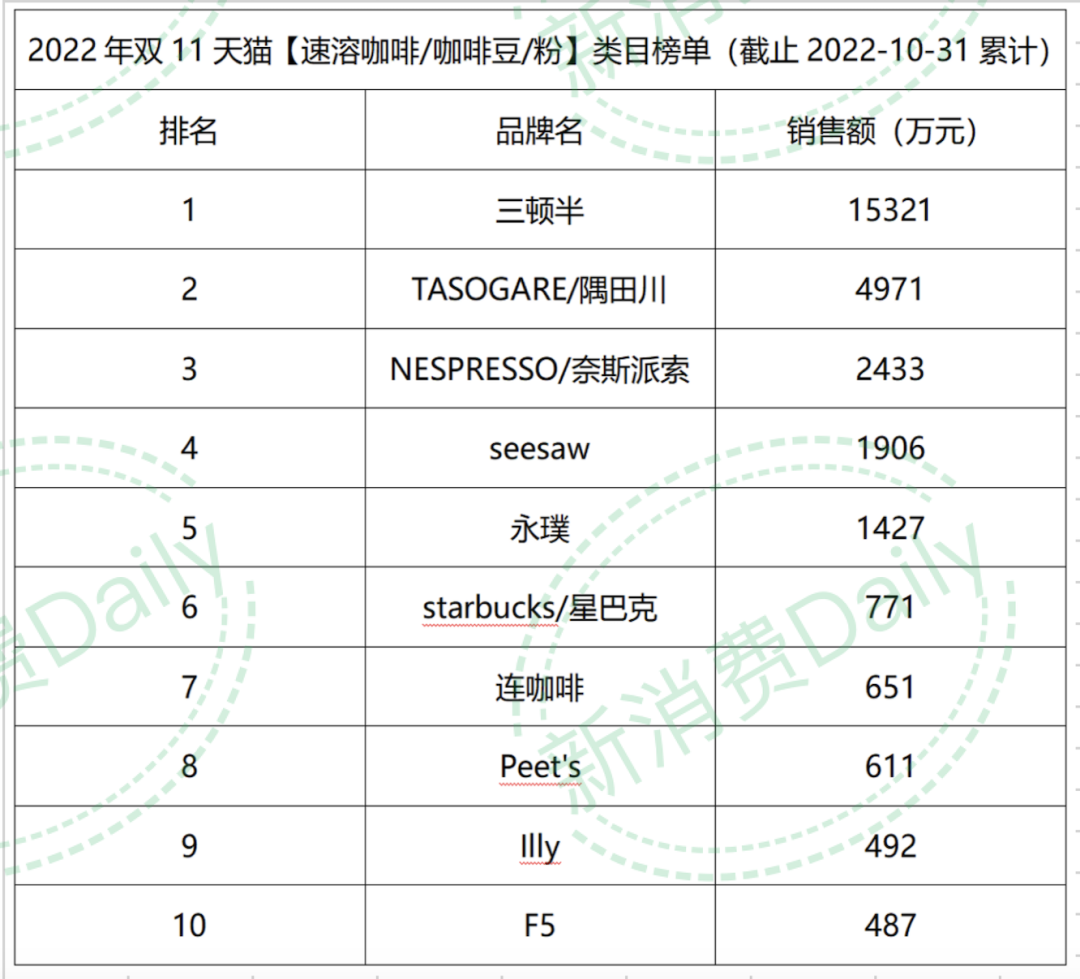

06【速溶咖啡/咖啡豆/粉】

【三顿半】预售额破亿元,领跑咖啡赛道

在今年经济成长趋缓以及大环境充满挑战的情况下,饮品整体表现下跌,但咖啡依旧保持强劲增长。

具体来看,在【速溶咖啡/咖啡豆/粉】类目中,新锐品牌「三顿半」以破亿的销售额持续保持咖啡品类TOP1,不仅是榜单上唯一破亿的品牌,还领先于第2名的「隅田川」两倍。与今年618期间的整体战况相比,在今年双11的第一阶段,新锐咖啡品牌「Seesaw」有了一定的提升,超越「永璞」位列本次榜单的第四。而「永璞」的排名则跌至第五。

实际上,在咖啡这一细分品类中,「三顿半」的地位早已无法撼动。2018年8月,「三顿半」上线天猫,当年双11就拿下同品类TOP2的好成绩。此后,「三顿半」连续4年斩获天猫双11咖啡品类TOP1。去年6月,「三顿半」获得数亿元的B+轮融资,目前该品牌估值达45亿,不仅是咖啡领域的领头羊同时也是冻干咖啡粉的领头羊。今年双11期间,「三顿半」主推的SKU即大桶80颗混合装速溶咖啡,让消费者囤货行为变得简单省事无需算计,同时也是其预售额的主要来源。

此外,还有一个令人眼前一亮的品牌是「F5」。定位超即溶咖啡的新锐咖啡品牌「F5」,从创立之日起,就聚焦于“职场人士”市场,以“键盘”咖啡创造了一股咖啡创新的风潮。成立一年就实现66倍增长,成为“天猫榜单速溶咖啡TOP1”与“山姆速溶咖啡TOP1”品牌。本次双11第一阶段,「F5」以480万预售额挤进前10。

本文由广告狂人作者: 新消费Daily 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新消费Daily

微信公众号:新消费Daily

联系我们

联系我们