本土和4A,能挺过2022市场寒冬吗?

广告圈头条

广告圈头条 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:硬撑罢了

各位好,这里是头条哥。

国际4A和本土公司谁强谁弱,是国内广告圈永恒的话题,Q3刚刚过去,今天 头条哥就拉出来国际4A (只衡量国际4A的中国市场数据) 和本土集团的财报对比一下,看看在广告市场的寒冬下,谁在逐渐恢复元气,谁还没跳出亏损泥潭。

本土阵营

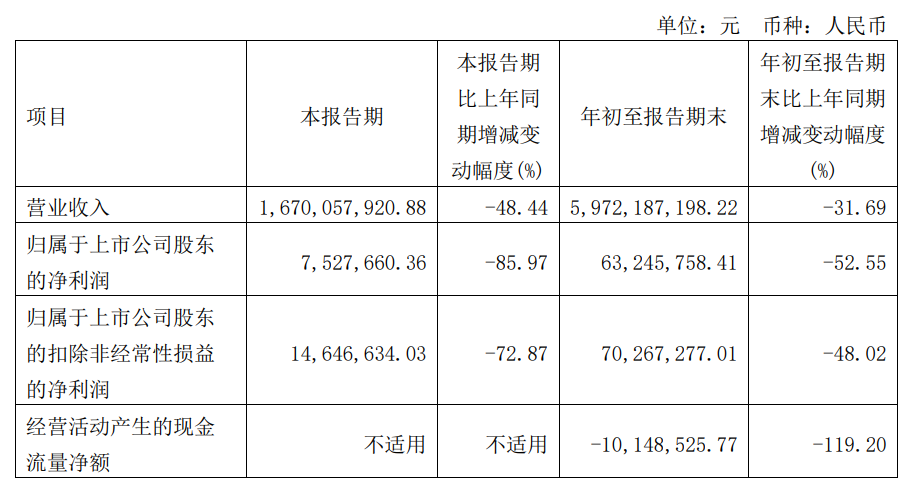

华扬联众

-48.44% 最惨“尾款人”

华扬联众的三季度同期业绩对比跌了48.44%,位居本土业绩下滑首位。

华扬联众上半年的营收还只是收窄了21.84%, 第三季度的表现是给下跌的业务来了个“超级加倍” ,作为主要业务是在媒介端的集团,这样的表现只能说意料之外情理之中了。

华扬联众经营活动产生的现金流年初到三季度末比同期减少了119.2%,财报解释为受疫情影响客户回款周期变长,华扬联众可能是本土广告圈里最惨的“尾款人”了。

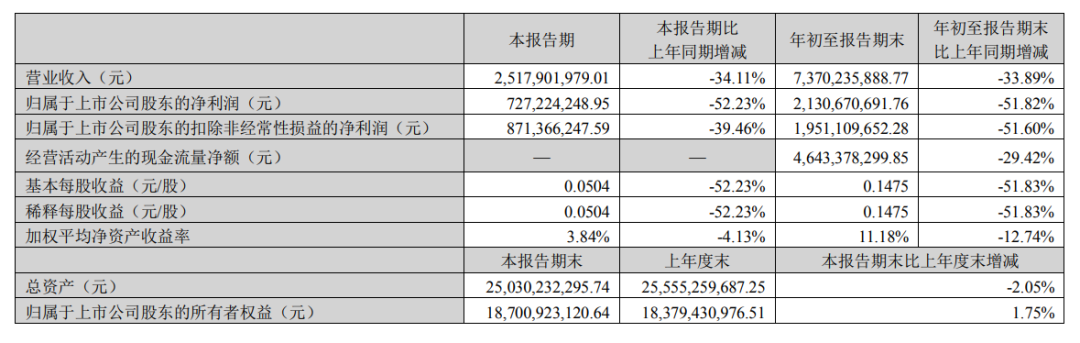

分众传媒

-34.11% “降本增效”来得太突然

没多少悬念,下跌第二名是我们的老朋友分众传媒,至报告期末,分众的营业收入为25.1亿,同比减少34.11%。

报告期内分众的营业成本28亿元,较上年同期下降了21.81%,但成本降低主要是由于疫情期间,部分重点城市经营活动受到影响,这种意外实现的“降本增效”让人有点哭笑不得。

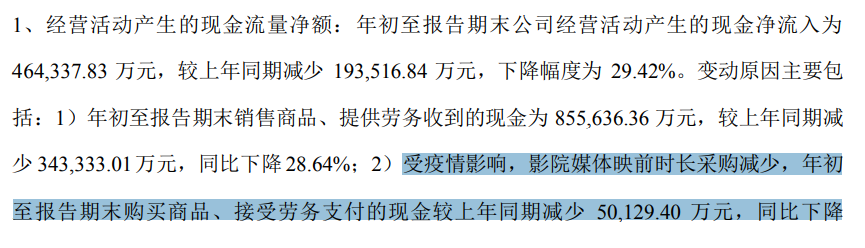

头条哥还注意到,分众传媒特别提到了影院媒体, 影院媒体映前时长采购减少,从年初至报告期末购买商品、接受劳务支付的现金较上年同期减少5亿多元, 中国的电影行业开年以来发展也是相当曲折,片源减少观众锐减,这股寒意直接传导到了分众传媒。

看来中国的电影产业,也影响着分众传媒的命运。

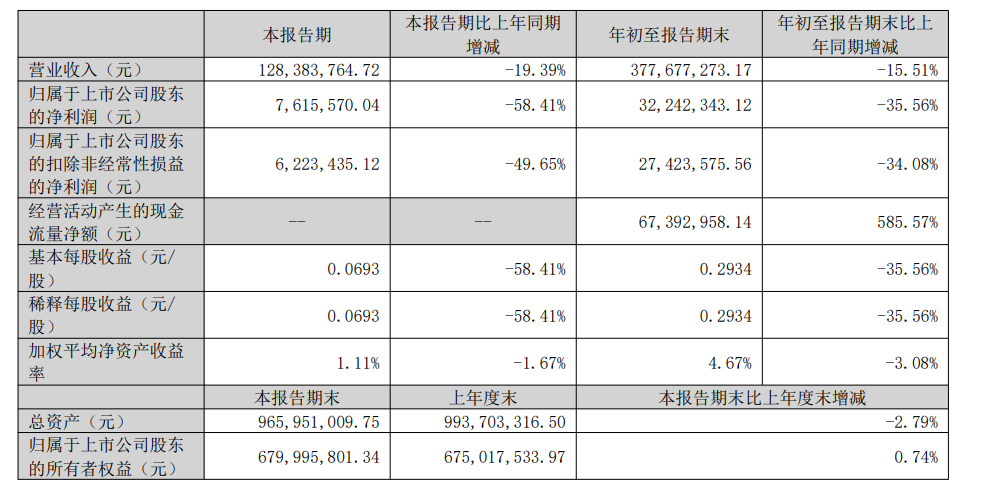

因赛集团

-19.39% 押注新技术

因赛集团三季度财报显示公司季度营业收入为1.2亿元,比去年同期缩减了19.39%。

在其他公司苦等尾款的时候,因赛还是针对这个问题还是做了一些改变的, 除了大力催款之外,因赛还减少媒介代理业务预付款, 这让经营活动产生的现金流量净额达到了6千万,相比去年同期增加了585.57%,这个现金流增长前面的两家看了很难不眼红。

因赛集团季度的 开发支出也同比增长了39.43%,865万元主要用来开发独立的“因赛引擎”项目,头条哥在官网介绍里看到这个因赛引擎,大概是一个集成了AI做图做视频、NFT、大数据分析的一套工具,因赛已经在一定程度上接受AI带给营销的改变了。

因赛引擎目前只实现了第一步,后面的主要功能都还在“未开通”状态,要完全实现这样的架构,估计因赛的研发投入还会继续大幅增加。

不过头条哥还是相信因赛的催款能力的,一定能把这套系统攒出来。

思美传媒

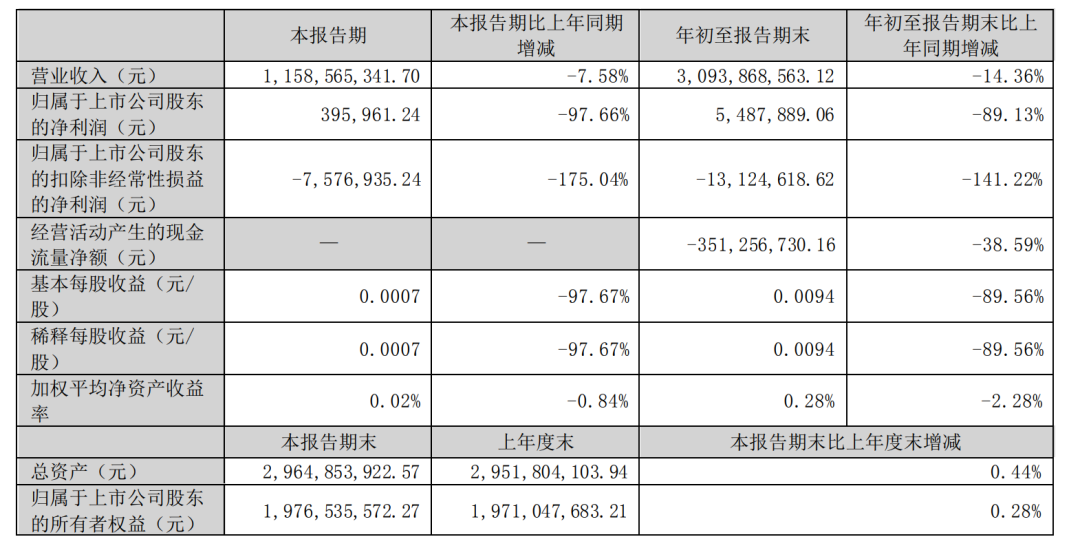

-7.58% “一夜回到解放前”

2022年思美传媒三季度营业收入11.5亿元,比去年同期降低了7.58%。

思美传媒第三季度归母净利润548.79万元,同比减少了89.13%,在半年报里,这个数字还是71.87%,几个月过后,亏损就翻了个番。

思美去年花了一年时间才把业绩扭亏为盈,今年的市场环境可以说是让思美“一夜回到解放前”。

思美的现金流同样受到欠款的影响,经营活动产生的现金流量净额年初至报告期末比上年同期减少了38.59%。

不同的广告公司有不同的命运,但被欠款可能是所有公司共同的归宿。

蓝色光标

+5.24% 重仓元宇宙

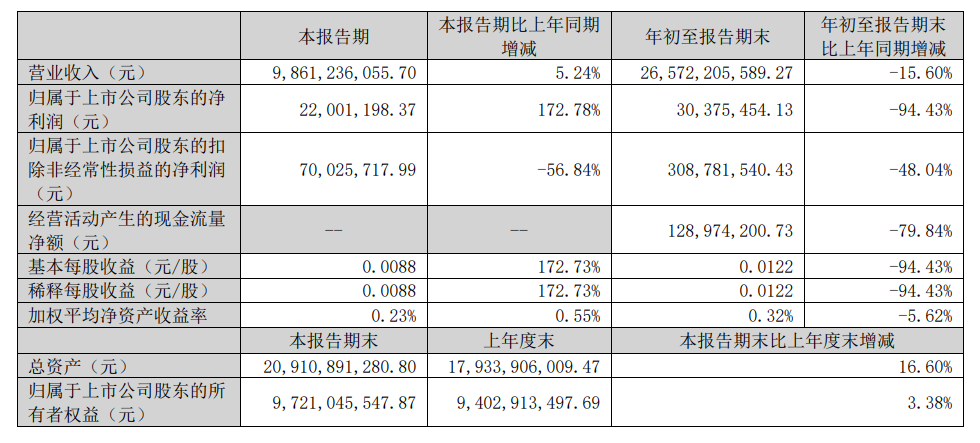

到蓝色光标这里,就可以松口气了。蓝色光标三季度实现98.6亿营收,对比同期增长5.24%。

蓝标也加大了在元宇宙方面的投入,仅关元宇宙业务的固定资产一项,就投入了1亿多的资金,是去年同期的537.65%,蓝标重仓押注元宇宙,元宇宙相关的业务也确实给蓝标带来了增长,上半年蓝标就靠着元宇宙创造了167.11亿元的营收。

而且随着代言人新规的施行,虚拟人经济也会更吃香,蓝标的元宇宙生意,在未来很有可能成为电商、互联网、游戏三大业务版块之外的又一块新拼图。

省广集团

+7.34% “理财大户”

广东省广告集团三季度营收37.1亿,相比较去年同期增长7.34%,在Q3营收方面,是几家传播集团增长最高的。

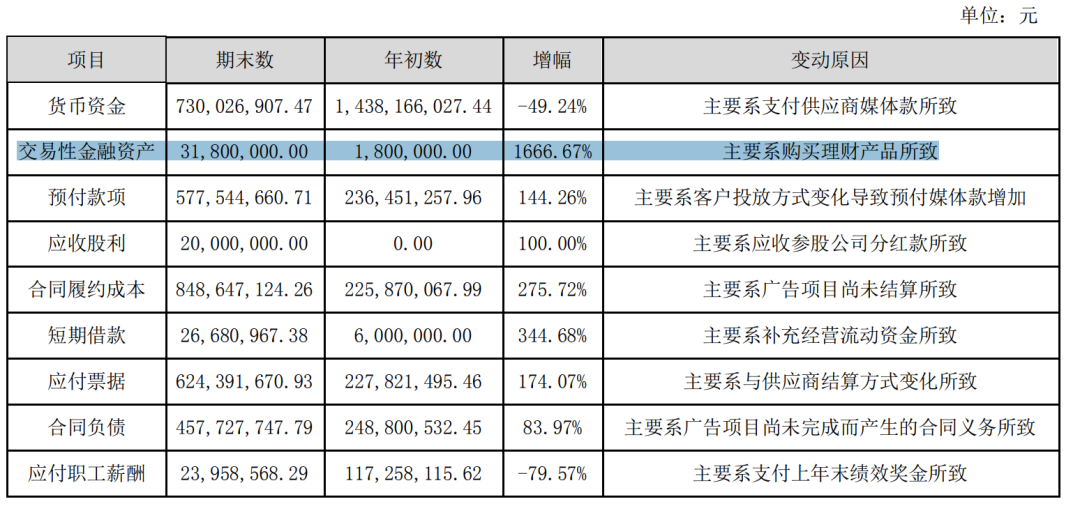

虽然营收增加,省广也面临较为严重的现金流压力,经营产生的现金流较去年减少了2880.5% (没有打错数字) ,在财报中省广解释,是因为支付供应商款和预付充值业务都有增加所导致的。现金流一下少了这么多,怕是省广之前没少欠供应商的尾款。

除了经营性现金流有重大变化外,头条哥还注意到,省广的交易性金融资产(股票、债券、基金等)较年初猛增了1666.67%,省广在资金流有压力的情况下,仍然在三个季度内买了3000万的理财产品,属实让人捉摸不透。

*省广:做广告不如买理财

圈内总是在讨论某某事物“杀死了”广告,现在理财产品也有可能“杀死广告” 了

国际4A阵营

WPP

中国市场 -9.0% 业绩全赖疫情

本土一片惨淡,4A也只是在硬撑罢了。WPP财报中显示,三季度中国市场有9%的负增长。

WPP在中国区已经连续两个季度的负增长,其解释仅为由于中国持续的疫情封控,将全球增长乏力的锅扣在了下滑的中国市场上。

三季度内WPP也拿下了一些大客户,比方说雀巢、三星,不过涉及中国市场的只有庄臣的全球创意整合业务和Costa咖啡全球品牌战略业务。

寒冬下,WPP的服务费也可能涨价2.5%,能否拯救中国市场,还要打上一个问号。

阳狮

中国市场 +5.9% “打脸楼上”

阳狮紧跟着就打了WPP的脸,Q3财报显示,尽管受到疫情影响,但中国市场仍然增长了5.9%。

第三季度,阳狮集团赢得了多项全球业务,包括亿滋国际(Mondelez)全球媒介业务的大部分市场份额、卡骆驰(crocs)的全球创意及媒介业务、渣打银行的全球创意业务,在亚太地区也收获颇丰。

增长5.9%不是没有道理的。

阳狮还大手笔用5000万欧元给员工派发奖金,在中国区只要是2021年10月18日前入职且无绩效合约绩效奖金的员工有机会享受到这项福利。

电通

亚太区 +2.7% 增长又被抵消了

电通在亚太地区有机增长第三季度下降1.1%,过去9个月增长率则为2.7%。虽然没有具体提及中国市场,但在描述亚太地区增长情况时,电通特意点出了 第三季度业绩下滑主要受到中国市场疫情因素影响。

可见电通三季度在中国的日子,也不好过。

电通宣布从2023年1月1日起,将电通国际和电通日本网络整合为全球统一的电通组织,建立了全球管理结构,中国区也在电通整合之列,免不了还要进行裁员换将。

其余IPG、宏盟的三季度财报中,将中国市场并入亚太区统计,没有单独做区域分析。

综合下来,国际4A与本土都是有涨有跌。尽管国际4A的体系相对比较完善,但在市场寒冬下,依然显得有些被动,发展不尽如人意,不过背靠国际大市场,4A们也抱着一种有恃无恐的态度,中国区持续的增长乏力很可能让其发展眼光转移到印度等欣欣向荣的亚太区市场。

本土传播集团序列中,以媒介服务为主的公司仍然是亏损,而且依照当下形势来看,恢复元气还得付出相当的努力和时间,而业务较为综合的公司抗风险性会更强,而且许多公司也已经开始了转型,拥抱营销新技术。

省广、蓝标也初步开始了正增长,本土企业虽然还处在寒冬,但已经初步有了走出泥潭的路径,并且也已经在路上。

希望广告行业的复苏,能快些到来。

本文由广告狂人作者: 广告圈头条 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们