宠物医疗“第一股”新瑞鹏暂缓上市,宠物医疗还是不是门好生意了?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:造成宠物医疗不赚钱的原因到底是什么?

不怕人生病,就怕“毛孩子”生病。

据悉,在北京三甲医院人做一次过敏原筛查,费用大约800元。但如果猫狗在宠物医院做一次类似的检查,需要花费至少5000元,动辄数千甚至上万元的宠物医疗费用正成为“铲屎官”们又一笔巨额支出。

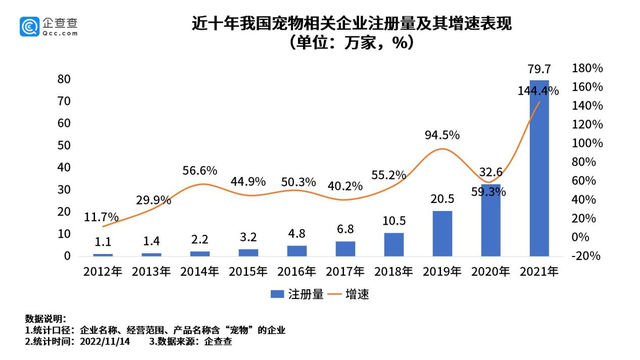

正因如此,“它”经济也随之火了起来。京东《2022年中国宠物行业趋势洞察白皮书》显示,2021年中国养宠家庭达到9147万户,预计2022年将超1亿户。艾媒咨询的最新报告则预测,2022年中国宠物经济产业规模将达4936亿元。

高昂的医药费以及庞大的市场一度让人觉得宠物医疗是一门好生意,但事实却显得那么残酷。中国兽医协会发布的《2019年中国宠物医院发展报告》显示,全国利润率超过15%的宠物医院占比不足30%,有35%的宠物医院利润率在10%左右,还有近20%的宠物医院处于亏损状态。截至2022年,国内有2.2万家宠物医院,较上年减少近8000家。

不仅仅是中小宠物医疗机构过得不太如意,作为中国第一、全球第二大的宠物医疗机构新瑞鹏在近期也宣布暂停其在纳斯达克的上市计划。这不禁让人想问一句,宠物医疗还是不是门好生意了?

一、宠物医疗行业仍处于发展初级阶段

我国宠物医疗行业发展已有30多年,主要可以分为四个阶段:萌芽期(1985-1999 年)、孕育期(2000-2009 年)、快速发展期(2010-2014年)以及多元发展期(2015 年至今)。

第一阶段(萌芽期):1985年至 1999年。1985年,中国农业大学动物医学院开设了一个小动物门诊部, 这是我国宠物医疗行业的最早起源。

20世纪90年代我国宠物医疗行业处于萌芽阶段,整体市场规模较小,全国各地陆续出现专业的宠物门诊,经过近十年的发展,形成了中国宠物医疗行业的雏形。国内综合宠物医疗集团新瑞鹏成立于1998年。

第二阶段(孕育期):2000年至2009年。随着宠物数量的快速增长、技术的发展和国内外交流的加强,我国宠物医疗行业蓄势待发。2009年宠物产品线上销售平台出现,线上销售占比0.3%,为宠物医疗行业进一步发展奠定基础。

第三阶段(快速发展期):2010年至2014年。随着宠物主对宠物健康问题越来越重视,行业进入快发展阶段,医疗设备不断更新迭代,国内外交流更加频繁,技术进一步加强。连锁宠物医院瑞派、宠爱国际分别成立于2012、2013年。在这一阶段,行业格局仍然较为分散。

第四阶段(多元发展期):2015年至今。一方面,资本开始入局,大量资金涌入行业内部,连锁机构投资并购行为加速行业集中,连锁宠物医院凭借规范化、标准化的管理模式逐渐彰显品牌效应。

2019 年初,由瑞鹏医疗和高瓴资本组建的新瑞鹏集团成为国内首家“破千家”的宠物连锁医院“航母”,在我国宠物医疗行业的发 展历程中具有重要的里程碑意义。

另一方面,随着养宠人群对于宠物健康程度的关注度提升以及宠物健康消费需求向个性化、多元化发展,宠物医疗市场不断涌现出提供差异化服务的机构,我国宠物医疗机构迎来新的发展阶段。

可以看到,当前中国宠物医疗行业仍处于发展初级阶段,行业内乱收费、收费贵、大小机构鱼龙混杂、缺乏行业标准便是这一阶段的外在表现。

从历史的角度来看,无论是电商、智能手机行业还是后来的外卖、网约车等行业,其发展初级阶段亏损与倒闭都是常事,所以我们看到当前宠物医疗行业的玩家们过得并不如意。

二、新瑞鹏的几大护城河

新瑞鹏是中国最大以及全球第二大的宠物医疗平台。截至2022年9月30日,集团运营着中国最广泛的宠物医院网络,拥有1942家宠物医院,覆盖31个省份和114个城市。

截至 2021 年底,新瑞鹏拥有中国收入TOP100单一宠物医院中的约70%,拥有中国前20大宠物医院品牌中的13个。此外,2021年新瑞鹏将宠物医疗服务的客户回购率保持在约56%,而行业平均水平为30%-40%。

同时,集团已经建立了由超过5200名持牌和经验丰富的兽医组成的人才库,在中国宠物医疗行业具有较宽的护城河。

第一道护城河是覆盖率更高的医院网络。截至2022年9月30日,新瑞鹏的宠物医院网络由 1942家宠物医院组成,覆盖中国31个省份和114个城市。按宠物护理服务收入计,新瑞鹏占宠物护理市场份额为 9.8%,高于2021年排名第二至第十竞争对手的市场份额总和。

根据宠业家统计,截至2021年全国范围内营业中宠物医院约为24100 家,新瑞鹏的医院数量在中国占比为7.8%,而收入占比则接近10%,平均每家新瑞鹏医院的收入比全国平均水平高出25%以上。集团通过内部增长和外部收购相结合,实现了医院网络的快速扩张。

2019 年底,新瑞鹏通过收购将Skyfield Group运营的693家宠物医院与自有的388家宠物医院的医院网络整合。 2020年底、2021年底和2022年9月底,新瑞鹏分别拥有1224、1887和1942家宠物医院,累计新建医院分别为196、275、54家。截止目前,新瑞鹏在营业宠物医院主要分布在广东省、江苏省和浙江省。

第二道护城河是强大的人才储备。截至2021年12月31日,新瑞鹏已经建立了一个由5200 多名合格且经验丰富的兽医组成的庞大人才库,通过与国内90%以上的兽医相关专业院校合作,经过系统培训和临床实践,锁定行业优秀人才。

作为内部人才培养的一部分,集团会推出专为兽医专家设计的发展计划,提升新瑞鹏在专业宠物医疗领域的竞争力,探索专业宠物医疗领域的前沿技术,并引领行业发展。

集团医疗能力以强大的专家团队为后盾,截至2021年12月31日,集团拥有约142名国家兽医专家,占中国兽医专家的60%以上。

从员工数量来看,截至2020年底、2021年底和2022 年9月30日,集团员工总数分别为14419、20972和19237人,截至2022年9月30日,员工按职能分类,宠物医院工作人员12957人,占比67.3%,一般和行政员工6008 人,占比31.2%,研发人员272人,占比1.5%。

第三道护城河是它还是中国宠物行业最大的供应链服务提供商。集团拥有覆盖全价值链的先进供应链能力,包括上游采购、仓储、分销以及线上线下零售等。

通过将整个行业价值链的上、中、下游参与者相互联系,形成一个全行业的平台,在此基础上提供更广泛、成本更低的产品供应,包括宠物食品、药品、医疗器械、耗材 等宠物用品。从营收和毛利率角度来看,供应链服务是集团业绩增长重要动力,既能保持较快的业绩增速,也能维持 10%-15%的毛利水平。

也正因如此,在三道宽阔的护城河保护下,新瑞鹏成为了中国最大的宠物医疗机构,其代表了中国宠物医疗行业的最高水平。

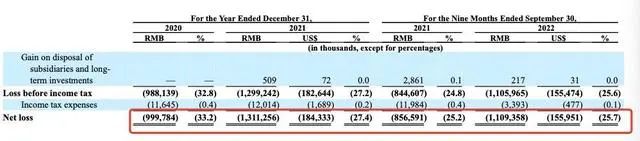

但即便是强如新瑞鹏,它也并不赚钱。在很多外行人眼中,宠物医疗是非常赚钱的生意,但行业最大龙头新瑞鹏的宠物医疗服务业务的毛利率还不到5%,远远低于医药行业的平均水平。

造成不赚钱的原因有二:

其一是管理成本上涨。新瑞鹏拥有国内最庞大的宠物医院网络, 2021年宠物医院数量同比增长54.2%。新瑞鹏医院数量增加,首先带来的是总部和区域公司的各种管理成本,包括高级的管理和培训专家、各种先进的数字化管理系统开发等。

其二是人工成本增长。由于集团员工数量不断增多,2021年底员工数量同比增长 45.4%,同时兽医人力成本上升,使得其人力成本不断提升。据公司招股说明书披露,人工成本是新瑞鹏宠物医疗服务成本占比最大的部分,占比近55%,2021年人工费用同比增长49.3%。

所以,宠物医疗行业并不是一门高利润的行业,但如果能把管理成本、人力成本降下来,未来随着宠物数量持续增长,单宠消费不断提高,健康状况受重视程度提升,宠物医疗的盈利能力将大大改善。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们