为何扩充sku数是复合调味品行业当前最迫切的需求?

社区营销研究院

社区营销研究院 1年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:复合调味品现在所处的行业阶段、市场格局、竞争焦点究竟在哪?

什么是复合调味品?

从近几年流行的小龙虾调料、酸菜鱼调料,到小吃快餐店用了逾二十年的番茄酱、烤肉酱、调料蘸盒,可以说,消费者对于复合调味品绝不陌生。但很少有人能把这些东西和酱油、食醋这些传统的调味品联系起来,而这些新老复合调味品的背后推动者往往是同一批厂商。

顾名思义,复合调味品就是由两种及以上基础调味品按一定比例调配而成的调味品,零售市场上常见的鸡精、香辛料包、咖喱酱、方便面料、火锅底料、火锅蘸料、凉拌菜酱汁……都属于复合调味品。

近几年在疫情影响下,餐饮业加速连锁化、预制菜、懒宅经济等趋势都在推动复合调味品赛道快速扩容。

艾媒咨询显示,国内复合调味品市场规模由2014年的654亿元增长为2021年的1588亿元,年均复合增长率为9.28%,高于调味品行业平均增速。尽管复合调味品曾在2021年短暂面临赛道拥挤、产能过剩、终端动销不足等问题,但在行业洗牌后仍有极大增长空间。

那么,随着疫情封控后消费逐渐复苏,利好复合调味品的行业因素是否还存在或有何变化?复合调味品现在所处的行业阶段、市场格局、竞争焦点究竟在哪?社区营销院将结合近期东方财富证券发布的《BC两端需求齐升,千亿市场再塑格局》作出解答。

一、重新理解复合调味品

为了更接近消费者的日常语境,我们或许需要重问一遍:什么是复合调味品?

当我们提及方便面料包、豆瓣酱、凉拌菜酱汁这些常见复合调味品时,一般会在语义上隐约提及复合调味品的三种元素内涵:原材料(例如豆瓣),产品形态(例如料包、酱、酱汁),以及产品功能性(例如适用于为方便面、凉拌菜提色/增香/增味),因此复合调味品也主要依据上述标准去做分类。

由于复合调味品就是由两种及以上基础调味品按一定比例调配而成的调味品,所以,复合调味品的分类又更适合依据功能性,可分为五大产品群,分别是汤料、风味酱料、渍裹涂调料、复合增鲜料、复合香辛料。具体来说:

-

汤料包括粉状、酱状、固体状,用水冲开食用,方便面料、火锅底料属此类;

-

风味酱料可用于肉类、蔬菜类、面食的烹饪/佐餐/食品加工,番茄酱、咖喱酱、豆瓣酱都属此类;

-

渍裹涂调料可用于肉类、蔬菜的调味、表面包裹和涂抹,提味增色,凉拌菜酱汁、火锅蘸料、腌料都属此类;

-

复合增鲜剂用于烹调及食品加工中的增鲜、强化肉感,鸡精、高汤精、海带精都属此类;

-

复合香辛料用于烹调和食品加工的调味,增加香气,十三香、五香粉、香辛料包都属此类。

由上可以得出两个重要结论:

1. 不同的产品群分别适用于原材料加工/食品烹饪/成品提升/即食佐餐的不同场景。

例如汤料更适合用于食品烹饪,风味酱料则可用于食品加工/烹饪/佐餐多种场景,很多面向B端的复调企业基本也是围绕其中一类产品群去做产品矩阵的扩充,但值得品牌围绕单sku扩充产品矩阵的细分品类并不多。

按市场份额排序,目前复合调味品细分品类占比最多的分别是鸡精(30%)、火锅底料&西式调味品(20%)、中式复合调味料(17%),据Frost&Sullivan统计,2016-2021年中式复合调味料年均复合增速最快(16.5%),其次是西式复合调味料(14%)和火锅底料(13.8%)。

中式复合调味料、西式复合调味料、火锅底料增长最快的原因在于,一方面近几年餐饮业的火锅、烧烤(中西日韩兼有)、快餐(中西快餐为主)等品类都在加速连锁化趋势,对提升出餐品控的复合调味品有了更旺盛的需求;另一方面,近几年有很多新锐品牌聚焦家庭消费,推出了复原热门菜肴口味的复合调味品,让消费者居家也可以轻松做大餐。

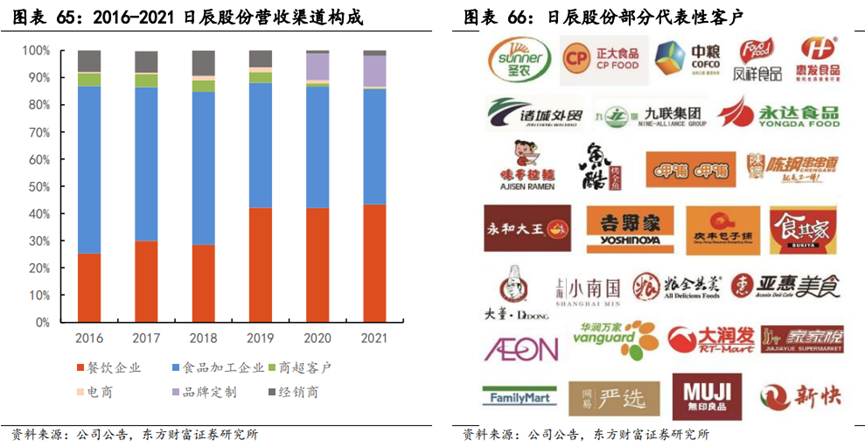

例如日辰股份是一家生产酱汁类调味料(营收占比往往在7成以上)、粉体类调味料、少量食品添加剂三大类的复调企业,优选配方推出的“味之物语”系列如黑椒烧汁、烤肉酱、照烧汁已进入零售终端市场。

从2019年起,该企业面向的餐饮连锁渠道占比由不足30%提升至40%以上,且仍在持续提升中,品牌定制渠道占比也从0%扩充到10%以上。

2. 复合调味品能在食品加工/烹饪/佐餐各环节提供非常多元、个性化的色香味感受,由此衍生出的产品sku数也会变得非常多,但是单sku适用场景变窄、产量相应变小。

对于复合调味品的品牌而言,单sku产量变小后,可能更需要先围绕单sku扩充丰富的产品矩阵(而非盲目横向扩展sku数),在单sku口味上不断推陈出新,才能保证竞争力。

例如,天味食品孵化出了四大子品牌聚焦不同的消费场景,例如“好人家”聚焦家庭消费高频的中式调味品产品,打造有火锅底料、酸菜鱼、小龙虾调料等110+sku;而“天车”聚焦酱料类产品,拥有 10+sku,获商务部“中华老字号”认证。

再例如,颐海国际在单一产品牛油火锅底料的基础上,已开发出麻辣清油底料、鲜辣清油底料、醇香牛油底料、青椒底料、番茄底料、红咖喱底料等10多个sku,本质上就是不断精细化口味、保持创新迭代的节奏,从而全面覆盖火锅底料的细分市场。

二、复合调味品尚处行业导入期,扩充sku数最迫切

在国内调味品行业,相对于味精的衰退,酱油、鸡精、榨菜等品类的成熟,国内复合调味品行业仍处于行业导入期,但已保持高速增长,向成长期快速过渡,成为调味品行业规模最大、增速最快的细分赛道。

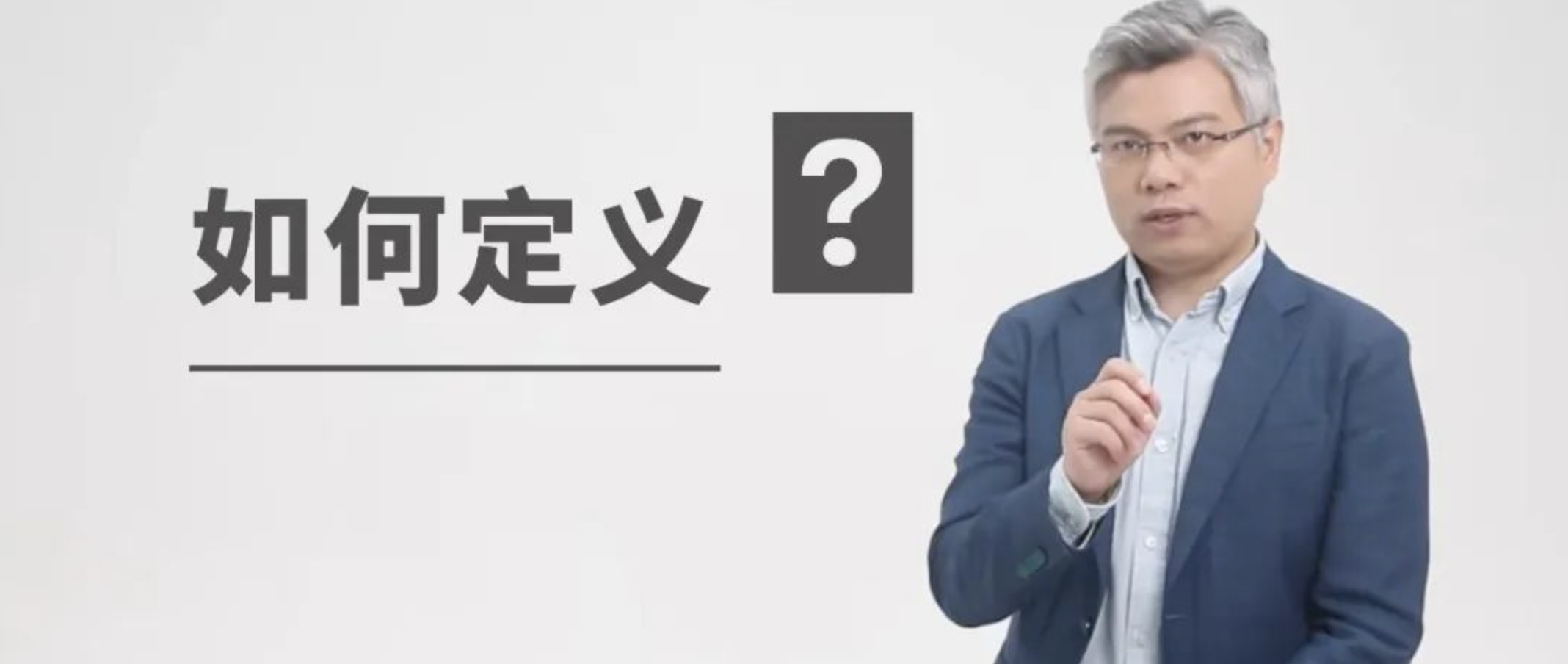

卷入这一赛道的企业主要有三类:一类是以天味食品、颐海国际生产复合调味品为主的老牌企业;一类是以海天味业、恒顺醋业、厨邦为代表的传统单一调味品企业涉猎复合领域;一类是以倍乐食品、加点滋味为代表的新兴企业。

由上文可知,复合调味品赛道不乏实力强劲的选手,其中佼佼者如天味食品深耕复调三十年,孵化的子品牌好人家、大红袍、天车已具有一定市场知名度,在火锅底料、中式复合调味品形成了丰富的产品矩阵;而颐海国际背靠海底捞,巩固B端优势的同时对C端研发新品。

调味品是典型的小商品、大流通行业,那些拥有较强品牌和渠道优势的传统调味品龙头企业,也可以快速切入复调市场;新兴企业则更贴近消费者,更匹配新消费品牌“先流量起势、不断迭代产品、再优化供应链”的一套打法。

整体来看,由于中国地大物博,菜品口味针对性更强的复合调味品也更需要时间和耐心才能打磨出更丰富的sku满足国人的挑剔胃口。因此,无论是老牌企业还是更懂流量的新秀玩家,短期的竞争焦点都是聚焦特定场景(家庭端/餐饮端/食品加工端),围绕细分品类甚至是个别sku去扩展产品矩阵。

那么,当下不同场景对复调的需求有多大呢?

-

对家庭端来说,复合调味品满足了不擅长/不愿意/不能在烹饪上花太多时间、但对食品口味有一定要求的消费者;

-

对餐饮端来说,复合调味品保证了菜品口感的稳定性,简化了后厨烹饪流程或变相精简了后厨面积,提高了出餐速度,提高了门店运营效率;

-

近三年,预制菜及餐饮外卖的加速发展,也让食品加工业对复合调味品需求(即预制菜、餐饮业的上游产业)更旺盛。

现阶段,据中国调味品协会统计,餐饮端、家庭端、食品加工业对复合调味品的消费比例分别占60%、30%、10%。在三年疫情期间,家庭端对复合调味品的消费比例甚至短暂超过了餐饮端;短期看,餐饮连锁化加速趋势将进一步提升对复合调味品的需求比例;长期看,家庭规模小型化、居家做饭佐餐的需求或让家庭端的消费比例得到跃升。

从过去一年的行业趋势看,调味品行业正处于行业升级阶段:一方面,消费者对调味品的关注重点由价格转向口味和质量,并愿意支付一定溢价,例如0添加酱油;另一方面,消费者和厨师不再满足于万金油的调味品,对调味品的专用化、细分化提出了需求,这体现为市场上出现了百花齐放、复原菜肴口味的复调品。

以艾媒咨询2022年调研为例,消费者对复调品类的偏好较为均衡,这包括川锅酱、辣酱油、马拉盏酱为代表的辣香味型(58.1%),蒜蓉豆豉酱、西瓜豆豉、炝汁为代表的咸鲜味型(54.3%),OK汁、柠汁为代表的酸甜味型(48.3%)、蒜酱、葱椒泥为代表的葱椒味型(45.8%)等。

拓展复合调味品的sku数,边界还远未抵达。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们