传统商超客流不再,谁是休闲零食品牌的渠道接棒者?

社区营销研究院

社区营销研究院 11月前

收藏 0

收藏 0

4

4

分享

分享

【摘要】:迎接全渠道布局,休闲零食品牌的挑战还在继续!

休闲零食正在经历新一轮渠道变革。

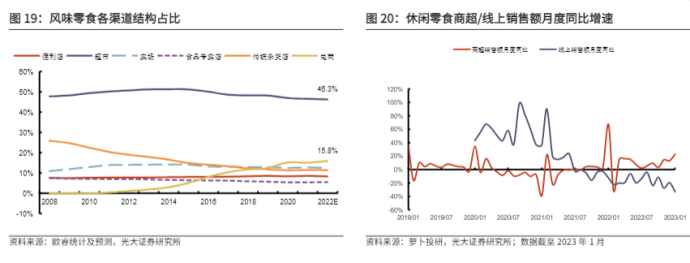

2022年,商超渠道虽然仍然是休闲零食的主要销售渠道,占比达46.3%,但近年来受疫情及客流偏好影响,商超及卖场的销售占比一直处于微幅下跌态势。休闲零食已进入全渠道深耕时代,内容电商/直播电商、会员商超、零食折扣店、即时零售……正在搅动万亿休闲零食的市场格局。

进入全渠道布局时代,休闲零食品牌如何才能有所作为?尼尔森指出,休闲零食品牌的全渠道策略总结而言:线上市场增长放缓,重点在于优化;线下市场仍是重点,需要巩固;O2O是增量市场,要及时把握。

不同渠道的消费者不同,渠道的利润结构和附加效应亦有不同,通过多元化布局全渠道,休闲零食品牌可以在品牌曝光、产品下沉、区域拓展等不同维度得到提升。

社区营销院曾指出,零食消费人群分层、零食消费场景碎片化,是休闲零食品牌经历渠道变迁的新背景,当传统商超/电商面临获客成本变高的同时,休闲零食也在直播电商/会员商超/零食折扣店/即时零售等新零售渠道重获生机。

那么,面对新一轮的渠道变革和行业洗牌,休闲零食品牌究竟做得怎么样?不同新兴渠道对休闲品牌的战略意义究竟有何差异?

社区营销院将以直播电商、会员商超、零食折扣店为重点,结合各家券商机构观点,梳理当下休闲零食品牌布局全渠道取得的成绩。

一、线上渠道:布局直播电商,做足性价比、囤货心智

内容电商/直播电商,相对其他电商平台,聚合了更多价格敏感型客群和冲动消费型客群,更容易卖爆的休闲单品大多性价比高、具备囤货心智。

例如,盐津铺子在淘宝、抖音直播带货,推出19.9元70包的辣卤大礼包,迎合消费者需求,2022年单月GMV表现已有明显环比改善。甘源食品在引入新的电商总监后,积极布局线上直播、社区团购等业务,2022年占比已达15%。

据欧睿数据,受益于互联网流量红利,休闲零食的电商渠道份额自2012年后逐年递增,2022年占比达到15.8%,仅次于超市渠道,但近年来电商渠道增速已不断放缓,线下渠道仍然是休闲零食的主导销售渠道,故此不再赘述线上渠道。

二、线下传统流通渠道:传统商超败退,谁来接棒?

线下渠道,业态非常多元,主要分传统渠道、现代渠道、流通渠道,空间非常广阔。

2021年现代渠道包括大卖场、大小型连锁超市、便利店,分别为0.3/5.3/9.3万家,流通渠道包括大型/中型/小型食杂店(同时往往也起到零食经销商的作用),门店数分别为111/180/201万家。

传统流通渠道可以与中国消费者建立最多、最深的触点,而且绝大多数的触点在下沉市场。

依靠庞大的销售网络,企业可以建立起广阔的护城河,一个成功的单品就可以为贡献巨大营收比例,拥有上百万终端销售网点的康师傅、农夫山泉、达利、伊利都是传统渠道的佼佼者。

近几年,传统流通渠道面临流量枯竭,消费者不爱逛传统商超了。关店止损、开店谨慎逐渐变成商超行业常态。

《2022超市业态调查快报》显示,调研的70家样本超市企业2022年关店接近900家。据赢商网统计,2022年全年十大传统超市企业新开门店数为100余家,是近五年来最低水平。

曾以商超为基本盘的休闲零食品牌不仅在断臂求生,更在重生。例如,盐津铺子过去一年直接把传统商超的渠道数砍到32家大型连锁商超、1975个KA卖场,直营商超的营收占比也从2021年的28.9%下降至12.85%。

以前,盐津铺子的前五大客户基本为沃尔玛、步步高、华润万家、大润发、家乐福,但2022年五大客户仅剩沃尔玛、步步高,取而代之的是零食很忙、兴盛优选等新零售渠道。

降低对传统商超的依赖、转向全渠道推广的销售模式后,盐津铺子2022年实现了营收和净利的双增:其中营业收入28.94亿元,归母净利润3.01亿元,分别同比增长26.83%、100.01%。

三、线下新零售渠道:折扣超市、会员超市顶替而上

传统商超逐渐败退之后,客流去哪了呢?以盒马、奥乐齐、山姆为代表的折扣超市、会员超市正在顶替而上。

2022年,盒马生鲜奥莱新开店19家,逼近盒马鲜生的22家;物美开出“美淘”折扣店,主要销售附近物美大卖场的换季和汰换商品;山姆在6个城市开出6家新店,是进入中国以来开店最快的一年。

零食也开始消费分级,是折扣超市、会员超市替位传统商超的底层逻辑。

据国金证券统计,2021年以来,头部零食品牌零食很忙、零食有鸣、老婆大人、好想来、糖巢、好想来等各自瞄准湖南、四川、浙江、江苏、福建三四线城市及周边市场开店,据浙商证券,零食很忙90%的门店开在社区;

据国盛证券统计,山姆72%的门店开在一线及新一线城市的郊区市场,其付费会员有60%居于一二线城市,多为25-45岁本科及以上学历的女性白领。

那么,零食折扣店、会员超市相较传统的商超有何优势呢?

1. 会员商超:渠道起点更高,有概率低成本打入其他渠道

会员商超主要通过主打海外品牌+自有品牌(本土品牌往往在20%以下),主切食品及杂货品类(销售占比40%左右),维持自身差异化经营优势。

休闲零食品牌率先布局会员超市的好处在于,渠道起点足够高,一旦能捕获小众中高消费圈层,能够凭借高起点、低成本打入其他渠道。

社区营销院曾指出,甘源食品曾为山姆会员店代工的一款产品——芥末味夏威夷果一度成为网红爆款,但山姆会员店有会员门槛/门店规模限制,甘源凭借在电商等渠道打出带有品牌logo的芥末味夏威夷果,满足了消费者对大牌平替的需求。

甘源食品与会员超市/定位中高端的新零售渠道合作始于2021年Q3,先后进入山姆、盒马、麦德龙、Costco等会员门店,并专注籽坚果赛道的口味创新,先后推广过咸蛋黄腰果、蜂蜜琥珀核桃、芥末味夏威夷果等坚果产品。

2. 零食折扣店/以零食为主品类的折扣超市:帮助品牌在特定区域市场下沉

当前,上文所述,零食折扣店呈现出区域品牌群雄并立的局面,“省”是其最核心的零售优势,而这主要是通过缩短渠道层级、减少品牌方/渠道商费用负担、相对商超/自有品牌零食店更加注重选品、进货量更大带来更高议价权实现的。

商超模式下,零食商品出厂后要经由一、二批发商、商超的进场费、条码费、上架/陈列费、促销人员费等,零食品牌为保证自身利润会要求更高的毛利水平。

但零食折扣店或与零食品牌方、或与批发商直接谈合作,不收取上述费用的同时,要求低价、大量供货。因为零食折扣店sku数通常在1000+(例如零食很忙有1600个),低于会员商超(例如山姆会员店在3000-4000),低于传统商超(通常上万个),会基于区域市场消费者需求,通过试吃、试卖体系更精细地优选细分品类的优质商品。

零食折扣店售卖的产品既包括盐津铺子、甘源食品、乐事等头部零食品牌,也包括大量不知名的小牌白牌。

大单品及渠道结构导致各休闲零食品牌对零食折扣店态度差异:

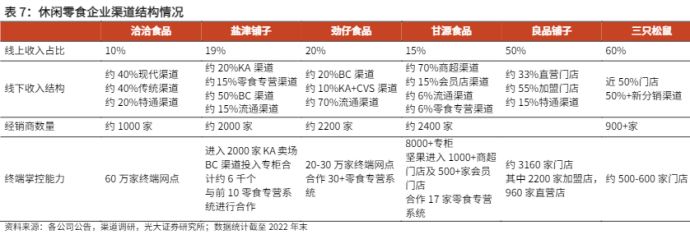

洽洽、劲仔这类sku较少、以大单品为战略(洽洽2021年营收中国葵和坚果两大品类分别贡献66%、23%,劲仔以鱼类零食为主,2022年鱼制品单品体量已达10亿),以流通渠道作为基本盘(截至2022年末,洽洽的传统、现代、特通渠道营收占比分别为4:4:2。劲仔的流通渠道占比70%)更看重稳价,合作相对谨慎;

盐津、甘源等品类布局较多的休闲零食品牌(盐津聚焦烘焙点心、薯片、深海零食、辣卤零食、果干、豆制品等品类,甘源聚焦青豌豆、瓜子仁、蚕豆三大亿级单品的基础上开发风味性籽坚果如芥末味夏威夷果),且现代渠道中的商超是其基本盘,会更积极地进入新渠道,而零食折扣店有助于零食品牌更快进入下沉市场。

可以预见,迎接全渠道布局,休闲零食品牌的挑战还在继续。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

4

-已有4位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们