便利店行业加速分化,哪些品牌可以迎难而上?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:便利店品牌还能保持迅猛增长的硬功夫有哪些?

便利店行业正在出现跑马圈地的明显分化。

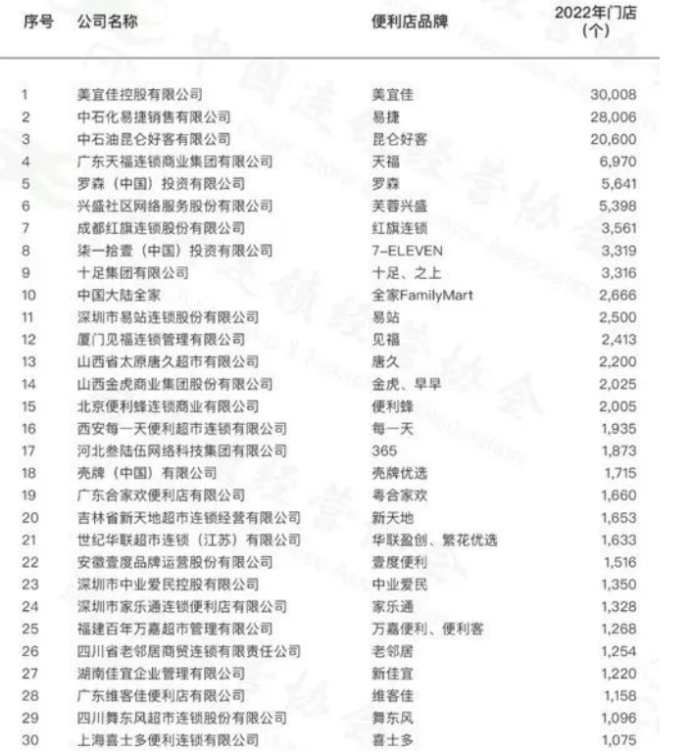

近期,由中国连锁协会发布的2022年中国便利店TOP100公示显示,2022年美宜佳凭借超30000万家门店超越石油系便利店,成为行业第一,与此同时,中石化旗下便利店品牌易捷、中石油旗下便利店品牌昆仑好客门店数相比去年几乎并无变化。

除此之外,公示中还有不少亮点和信息值得挖掘:过去一年,三大日资便利店中,罗森门店增长最快,净增破千店;总门店数迈入千店规模的便利店品牌,本土区域品牌越来越多;昔日被资本和新零售概念助推下的便利店势力名次下滑……

那么,除了美宜佳,哪些便利店品牌/哪种便利店类型/什么选址的便利店拓店最快?哪些便利店品牌正在掉队?开店更快的便利店品牌为何拓店迅猛?疫情叠加行业竞争加剧,便利店品牌还能保持迅猛增长的硬功夫有哪些?

社区营销院将结合KPMG联合中国连锁经营协会发布的《2022年中国便利店发展报告》、《2023年中国便利店发展报告》一探究竟。

一、便利店行业拓店迅猛,但格局分化

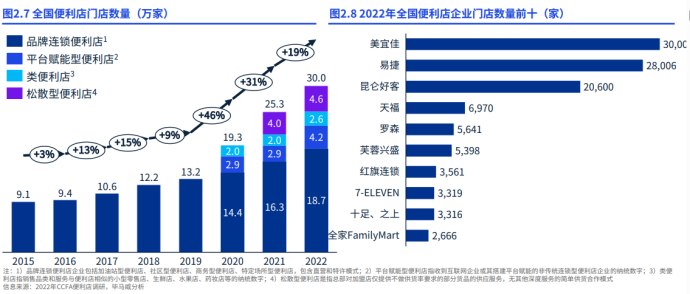

从行业增速看,过去三年便利店行业拓店迅猛,但销售额增速明显低于门店增速。

2020-2022年中国大陆地区便利店销售额分别达2961/3492/3834亿元,门店数量分别达19.3/25.3/30.01万家,也就是说2021-2022年便利店行业每开出万店,销售额分别增加了88.5/72.6亿元。

据KPMG,2022年中国大陆地区每4751人拥有一家便利店,相比2021年7033人/店,渗透率得到明显提高。

分城市看,主要是广东省部分城市以及其他省会城市的便利店饱和度,已达到或快接近发达国家水平。

中国连锁经营协会数据显示,2022年国内便利店饱和度最高的城市东莞、长沙、太原分别达到了2052/2076/2587人/店,这与美国的2308人/店、日本的2204人/店水平基本一致,另外,中山、厦门、惠州在3000人/店左右,广州、南京、深圳、上海、乌鲁木齐、成都都在3500-4000人/店的水平。

和其他相似的小型零售店、生鲜店、水果店、药妆店相比,便利店行业集中度相对更高,品牌连锁便利店的规模和密度在上升,但已经低于便利店行业整体增速,开店更快的是松散型加盟店和O2O便利店(有线上导流的便利店)。

2021-2022年全国便利店销售额分别为3492/3834亿元,其中品牌连锁店(加油站型便利店、社区型便利店、商务型便利店、特定场所型便利店)销售额分别为3050/3264亿元,增速低于业均,2021-2022年全国便利店门店规模分别达到25.3/30万家,其中品牌连锁便利店分别达16.3/18.7万家,增速同样低于业均。

过去三年,除品牌连锁便利店以外,松散加盟型便利店、O2O便利店(互联网企业搭建平台赋能的便利店)开店也很快,2021-2022年其门店数分别由4/2.9万家增长至4.6/4.2万家。

品牌连锁便利店的拓店速度之所以低于业均,主要系头部选手分化明显。

从门店规模看,2022年全国便利店企业门店数量最多的品牌大致可分为三个梯队:美宜佳、中石化旗下便利店品牌易捷、中石油旗下便利店品牌昆仑好客门店数都在20000-30000家,且这一量级短时间内难以被其他企业赶上;天福、罗森、芙蓉兴盛都在5000-7000家;红旗连锁、7-ELEVEN、十足/之上、全家都在2500-3500家。

从增长趋势看,国内便利店当前以石油系便利店、外资便利店、区域性便利店、O2O便利店、新零售便利店、夫妻老婆店六种模式为主,过去两年外资便利店、区域性便利店、O2O便利店(但关店数也很高)仍在较快增长,且外资便利店的品牌优势更明显,区域性便利店的门店数在TOP20品牌的占比还在提升。

石油系便利店中,易捷出现了门店数下滑,但易捷、昆仑好客的门店总规模大致无变化;外资品牌中全家首次门店下滑,罗森增长最快,净增1175家;区域性便利店代表是红旗连锁、美宜佳,2022年红旗连锁门店数下滑,美宜佳增长最快,净增3840家门店;以苏宁小店、便利蜂为代表的O2O便利店、新零售便利店各自有着线上导流、社区服务的延伸场景、资本和新技术助推的优势,但由于线下供应链建设不够、商业模式不成熟,还在持续关店。

下面重点分析区域性便利店和外资便利店

1. 区域性便利店在区域内供应链资源丰富,但毛利高的品类占比低,经营效率有待提升。

经过数年的高速扩张,美宜佳在2022年首次超越易捷,成为国内开店最快、门店规模最大的便利店品牌。美宜佳主要布局在华南、华中、华东地区,且更多门店集中于三四线城市,得益于松散型加盟/特许加盟这一模式,过去两年多的时间内每年可以开设近5000家门店。

2. 在外资便利店(主要是日系便利店)中,代表品牌是全家、7-EVLEN、罗森,其商业模式成熟,品牌效应明显,但加盟费较高。

2022年全家出现了近五年门店数量的首次下滑(-236家),罗森、7-ELEVEN仍在扩张,过去一年分别增长1175/426家门店。

业内观点认为,全家的国内门店数下滑主要系疫情、合同原因在区域扩张受限、主动进行组织调整等,但就品牌表现而言,7-ELVEN稍逊一筹,罗森的加速扩张既与去年换帅有关,底层也有大加盟、小加盟、区域授权、特许经营等多种加盟模式灵活运用的原因。

总体来说,随着便利店行业竞争日趋激烈,便利店的直营占比下降,通过加盟提高拓店速度变成行业共识。

而便利店的加盟模式一般包括松散加盟、紧密加盟、区域大品牌加盟商三种类型,主流便利店主要通过并购、区域加盟实现低线扩张,本土便利店主要转向紧密加盟,外资便利店主要以区域大品牌加盟商加速扩张。

直营可以打磨单店模型、管控力最强,但资金占用大,拓店速度有限制;

三种加盟模式都可以减轻开店成本,提高开店速度,但松散加盟下品牌方对加盟店仅提供不做供货率要求的货品供应服务,缺乏主导权和统一标准服务,难以沉淀盈利模型和规模优势;紧密加盟下品牌方拥有运营主导权,但前期打磨店型难度大、时间长,对品牌的统一运营能力要求高;区域大品牌加盟商是以各自优势互补为前提,对双方的要求都很高。

二、疫情影响叠加便利店行业竞争加剧,品牌如何应对?

过去几年,受到疫情和经济下行的影响,便利店成为实体零售中为数不多仍保增长的业态。如上文所述,便利店除了在一线城市快速开店,也在快速进入二、三线城市乃至更下沉的市场,逐步实现跨区域渗透。

分便利店势力看,区域性便利店、外资便利店成为拓店最猛的便利店类型,其中美宜佳、罗森表现亮眼。

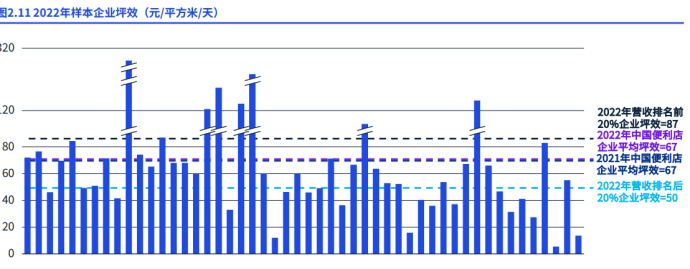

2021-2022年,在疫情催化下便利店行业发生的变化和变革,主要体现为来客数减少,不少头部企业由于客流减少、管理费用增加等影响,毛利净利出现下跌。

例如,2020-2022年调研企业中即使是头部20%,其毛利分别为25.8%、25.5%、24.1%,净利分别为2.4%、1.4%、1.3%。或以坪效为评估经营效果的指标,业均水平为67元/平方米/天,高于87元即可进入头部20%企业。

为应对下滑的客流和毛利净利水平,以及日益加剧的行业竞争态势,便利店行业(调研的便利店样本企业)主要有如下应对:

1. 精简不同城市门店,小选址重点围绕商务和社区,满足消费者的即时需求。

2021-2022年,覆盖省份由3.4下降至2.7,覆盖城市由21.1下降至18.3,且开店更少,关店更多,净增门店由11127家下降至8923家。

2021-2022年,商务办公区型便利店由17.4%提升至36.1%,商务+社区合计占比达到84.1%,特定商圈型和其他的占比均有下跌。

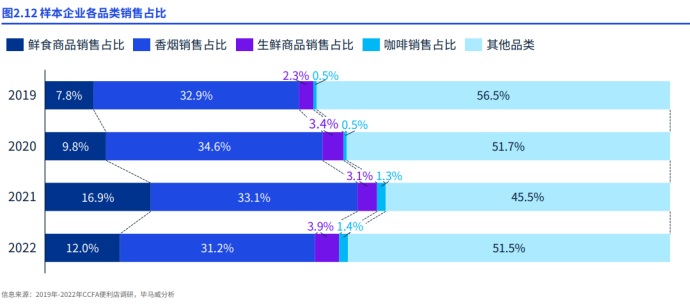

2. 销售品类上,拓展咖啡、生鲜等符合消费者新生活方式诉求的品类占比。

过去四年(2019-2022),其他品类、香烟、鲜食一直是便利店销售最稳固的品类,销售占比大致为5:3:1,但过去一年(2022),生鲜、咖啡的销售占比得到明显提升,而香烟、鲜食都出现了明显下跌。

3. 拓展销售服务和业态方面,2021-2022年开通线上服务的企业由8成上升至9成,且有63%的企业借助即时零售提升早间与晚间的订单量和销售占比。

尽管线下仍然是企业的盈利来源,但2020-2022年开通线上服务的企业比例分别为73%、88%、92%,2021-2022年开通线上服务的企业,线上销售比例由7%提升至14%。

从营业时段看,便利店最核心的营业时段,过去四年仍然集中于上午10点到夜间22:00时段内,但过去两年借助即时零售渠道,便利店在中午14点以前、晚上22点以后的销售占比都有略微提高。

4. 通过搭建会员体系,提升会员客单价,拉高整体用户客单价。

在调研企业中,其2020-2022年单日来客数分别为287/309/291人/店/日,但其客单价分别为18/23/26元/人/单。实际上,2022年其会员客单价达到了30元/人/单,远高于非会员的18元/单,会员客单价提升了整体用户的客单价。

由于会员体系对提升客单价作用明显,所以2020-2022年有更多的企业搭建会员体系,比例由73%提升至81%,会员销售占比也由23%提升至29%。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们