直播,是不是一种“致命”的诱惑?丨年中观察④

数字营销市场

数字营销市场 10月前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:此时未必是ALL in直播的好时机。

纷纷入局,增长良好

2023年618战报已经出炉,其中直播电商实现GMV 1844亿元,同比增长27.61%。直播电商保持了连续3年的高速增长,抖音、淘宝、快手稳居前三。

历史上首次,淘宝将“直播闪降节”作为单独的618组成部分,618淘宝达人直播间数量同比激增139%,破千万直播间490个,破亿直播间数量同比大增66%。观看直播人次同比去年增加了60%,参与品牌自播成交比日常普遍增加了2-3倍。

抖音电商618期间直播累计时长达4202万小时,挂购物车链接的短视频播放了1309亿次,整体销量同比增长了66%。

淘宝、抖音、快手、京东、小红书、B站、美团、视频号,电商平台、社交平台、视频平台,各路英雄群聚618直播方阵。

品牌效应,看点吸睛

5月26日,淘宝天猫618直播预售首日,李佳琦Austin、香菇来了、蜜蜂惊喜社、烈儿宝贝、陈洁kiki、林依轮等达人直播间交易额破亿;海尔官方旗舰店、美的官方旗舰店、GREE 官方旗舰店、雅诗兰黛旗舰店、小米官方旗舰店、FILA官方旗舰店等品牌直播间交易额破千万。

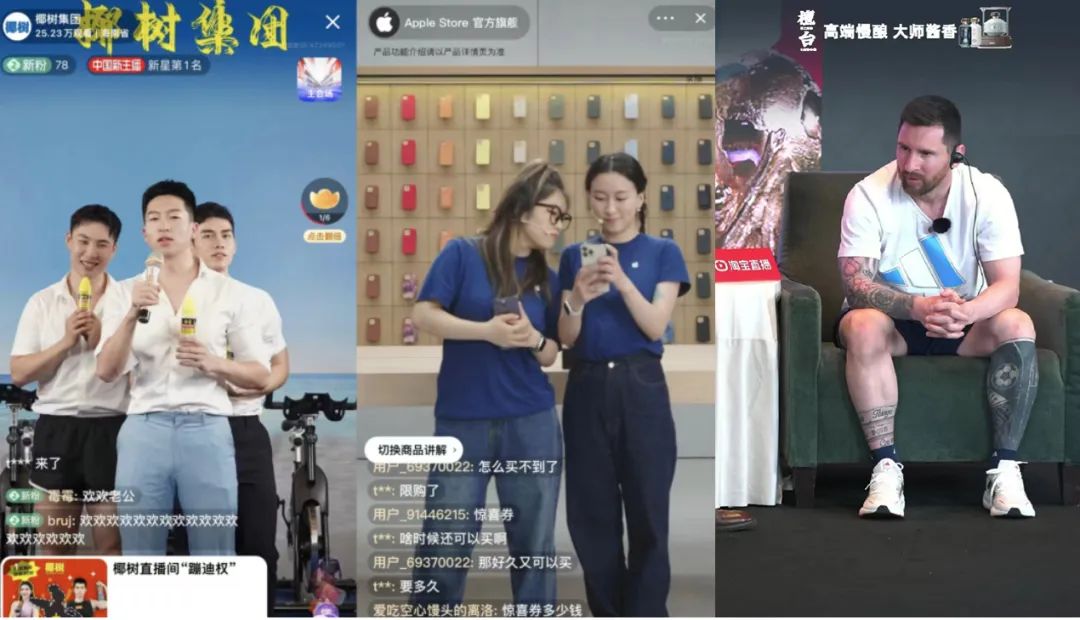

随后的淘宝直播618分外热闹:梅西、椰树、苹果三大“顶流”制造了出圈效应。《中国好声音》、向佐、《这!就是街舞》、椰树、苹果、东方卫视、泰国阿芳夫妇等在淘宝直播首秀,球王梅西在淘宝开播。

京东也以直播开局618。头部直播机构“交个朋友”和罗永浩正式入驻京东,5月31日的直播首秀“交个朋友”直播间全场销售额突破1.5亿元,累计访问人次超1700万,两百万房产上架“秒拍”成为最大噱头。

总的来看,直播是今年618的最大亮点之一,直播电商的发展势头开始超越传统电商。然而,淘天、抖音、快手第一阵营固然可以以直播开路,而跟随者如京东、小红书等也可以凭直播破局吗?

看清时势有助于理解直播发展的趋势。

高质量发展是中国经济由高速增长阶段转向中低速发展的新常态,而在很长一段时间内供给侧改革将是高质量发展重要的议题。

供给侧改革是在部分领域供给过剩、需求不足的情况下,淘汰落后产能,锁定新兴领域、创新领域的做法。比如前几年在煤、钢铁等行业中关停分散的小型企业,使供需恢复平衡,行业由绝大多数亏损转为绝大多数盈利,在产能、质量、环保等方面都有了明显的变化。自2021年起,煤、钢铁等行业利润都实现了大幅增长。

供需失衡必然带来供给侧改革,改革可以靠政策主动推行,也可以靠市场自发调节。

当前的流通领域是不是在某种意义上已经走在供给侧改革的进程中呢?

自2022年双十一开始,淘宝不再公布成交金额。今年618,京东同样不再公布成交金额。最初市场认为这是淘宝低调的表现,而当京东加入其中之后,市场意识到这可能是需求增速放缓的一种表现。

如果需求放缓,供给侧必有表现。

2023年刘强东与马云强势回归,不约而同地做了同一件事:“回归”。刘强东强调京东要回归低价策略,马云强调回归淘宝、回归用户、回归互联网。回归核心业务,把分散的力量重聚回来,这可能是供求恢复平衡过程中的最佳策略。

直播电商是传统电商之后走出来的一条新路,是一次渠道的革命,是流通领域中一次重大的格局调整。如果这个判断正确的话,流通变革必须以海量资源投入才能完成。但是如果流通领域正在进行供给侧的调整,直播电商就不是谁都可以All in的了。

直播电商产业链包括商家、平台、用户以及服务商(包括MCN机构、主播等在内)。平台要想在直播业务上有重大突破,成为主营或第二增长曲线,就必须在主播、商家、用户中实现重大突破。

走捷径挖角头部主播,大概率失败

平台的直播影响力首看头部主播,据测算,在直播电商平台,具有强大粉丝基础和号召力的头部主播,占比不超过3%,但其占据了超过80%的流量。所以头部主播是平台竞争的重要资源。平台竞争带来了头部主播的迁徙。2022年罗永浩、刘畊宏、东方甄选、遥望科技等一批头部从抖音接入淘宝直播,掀起了一波头部主播跨平台迁徙的大戏。

然而头部主播跨平台的风险极大,头部主播影响力往往高度依赖平台。比如今年618罗永浩的表现与历史相比就不算突出。2020年罗永浩在抖音一炮而红,首次直播3小时即获得4800万人次观看。2022年双11在淘宝首播6小时,大约成交额2亿元。

各平台的投流规则、算法机制和考核标准大不相同,适应淘宝,未必适应抖音。所以各平台的招牌主播都是本土生长起来的,需要长时间培养与积累。走捷径挖人横跳,主播的影响力只会越来越弱。

流量为王的时代已经过去,内容成本压力巨大

抖音的兴趣电商,核心竞争力就是内容,内容实现流量,然后流量进行转化。现在即使是传统电商平台也不再将直播与卖货进行强绑定。淘宝平台吸引了大批内容型主播和直播公会入驻,建立了纯才艺展示类的直播内容池。今年618淘宝的梅西、椰树、苹果三大“顶流”直播更是展现了这一点。

然而不得不说,不能直接变现的内容直播对平台的成本压力是巨大的。

拓展商户规模,小打小闹无效果,巨大投入风险高

品牌自播渐渐成为品牌营销的标配,中小主播数量庞大,他们是品牌自播模式中的主播。总的来讲,品牌自播的发展都是建立在供应链优势之上的。自产+自销是一种自然生长的模式。

在这种情况下,平台帮助商户打造营销闭环,降低商户成本,合理分配流量,提升中小主播能力,繁荣生态。平台希望以此建立起庞大的商户规模,这样既能降低成本,又能实现集聚效应。平台深知寄希望于商户的自然生长,很难实现直播的突破。所以平台不断会推出各种针对商户与品牌的补贴计划,希望集中投入打开突破口。不过,这也意味着堆叠资源,投入巨大。故此,这种做法既是机遇,更是风险。

对淘宝、天猫、快手而言,直播无疑是主赛道,但京东、小红书等也可以凭直播破局吗?

回顾历史,京东对直播的态度一直是游移不定的。

2016年京东第一波进入直播圈。2017年推出“直播福利日”,2019年投入10亿元资源推进红人孵化计划,2020年借董明珠和汪峰发力直播。

事实表明,京东直播是有潜力的。2020年董明珠发力4大直播平台,在抖音、快手、淘宝平台上表现平平,在京东直播创造家电行业直播带货史上最高成交纪录:733万人观看,成交额7.03亿元。

虽然持续用力于直播,但京东始终把直播当作一种营销工具,而非主要的流通渠道。因为京东认为:“直播的供应链零售不是常态的供应链,所以直播不是零售,更多是营销行为,目的是拉新、清库存、推新品、直播商品C2M。”

在这样的思路下,京东在直播圈一直没有什么大动作。

2023年京东直播有了一些举动。3月推出了“SUPER新星计划”,随即推出了新的内容型主播招募政策,618开场以罗永浩助阵直播,618战报公布言犀虚拟主播战绩。

如何评价2023年京东直播举措呢?“SUPER新星计划”与内容主播招募,在力度上并不突出。罗永浩助阵更像是一场开场秀。倒是言犀虚拟主播值得重视,因为2022年以来市场对虚拟人的关注与应用越来越高。

市场出清供给侧的时候,做好主营,而在其他方向上防守是最好的策略。在当前形势下,京东的直播策略应该是正确的。

平台长的越来越像,做电商,做直播,用户重合,生意重合,模式重合,而消费者却越来越理性,需求也越来越难提升,这也许就是供需失衡的表现。总之,供给变化之下,此时未必是ALL in直播的时机。

本文由广告狂人作者: 数字营销市场 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们