中国媒介代理商榜单:蓝标跻身前三,群邑稳居第一

广告圈头条

广告圈头条 1年前

收藏 0

收藏 0

0

0

分享

分享

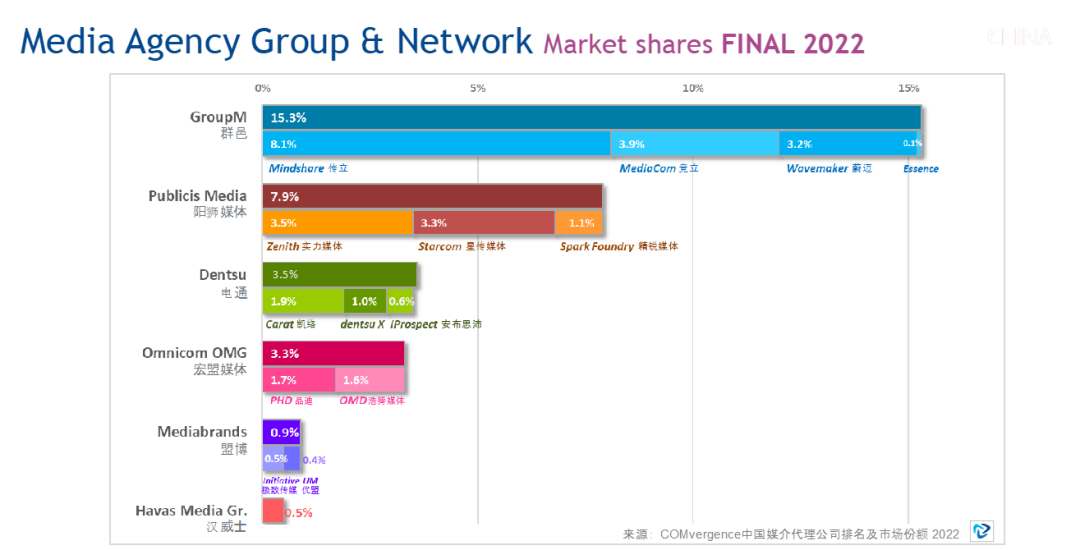

【摘要】:群邑媒体凭借15.3%的市占率,连续多年领先,阳狮媒体为第二位,蓝色光标排名第三。

思媒思智 (Ebiquity) 最近发布了中国媒介代理商排名及数据,包含本土以及跨国集团。

思媒思智的研究借助了COMvergence和国家市场监督管理总局广告监督管理司部分调研数据,其报告显示, WPP旗下群邑媒体凭借15.3%的市占率,连续多年领先,阳狮媒体为第二位,蓝色光标排名第三。

报告主要分为六大国际媒体代理集团与六大本土媒体代理集团。

1. 国际媒体代理集团

六大国际媒体代理集团共占据了中国品牌广告市场约31.5%的份额,总值达到了208亿美元。群邑体量为101.3亿美元,其业务量是排名第二的阳狮媒体的两倍 (7.9%市占率) ;电通和宏盟媒体各占了3.6%市占率和3.3%市占率,排名六大集团的第三及第四位;随后是盟博和汉威士。

根据国家市场监督管理总局广告监督管理司发布的2022年广告市场数据,中国广告规模达到人民币11170.4亿元,官方整体广告市场规模包含了全国广告业事业单位和规模以上企业的广告业务收入 (如设计、制作、代理、发布含所有媒体平台、与广告相关的数据监测、效果评估等相关业务等) 其覆盖范围比较广阔。

思媒思智认为,COMvergence给出的品牌广告市场规模,特别是指向大中型品牌广告主的花费,约占官方广告市场规模的四成。

各家国际代理集团的增长率与总体市场规模趋势基本同步。过去五年六大国际集团的承揽量大约增长了37%,排名第六的汉威士增长率最高达91%,阳狮五年增长率第二达到62%。群邑及盟博五年增长也有50%。 唯独电通的总体量减少17%,约为美元4.75亿,客户数量也从2020年的115减少到102个。

六家国际代理集团在2022年总计服务660个客户,对比2021年仅增加了25个客户,增速放缓 (2021年客户总量比2020年增长21%) ,平均每个客户投放量为2亿1千万元。

群邑拥有最多的客户,达到334个,其2022年客户数量分别是电通和阳狮的3.3倍和3.7倍。

2. 本土媒体代理集团

从年报统计出媒介代理量,六家本土传播集团2022年业务总值约合903亿元,共占据了约20.5%的品牌广告市场份额 (占整体广告市场规模的8.1% )。

蓝色光标以7.9%品牌广告市占率稳居首位,其业务量是排名第二的利欧集团的2.2倍 (市占率3.6%) ,是排名第三的浙文互联的2.4倍 (市占率3.3%) ;省广集团和华扬联众各占了2.6%和1.9%,排名第四与第五位;三人行传媒排名第六 (市占率1.2%) 。

各家本地集团在2021年强劲增长达到22.9%之后,2022年的业绩表现相对疲软,除省广、三人行及浙文互联外,另外三家本地集团的规模增速都有所下降。蓝色光标在2022年代理业务规模较去年收缩了6.2%。华扬联众也遭受到29%的下降,导致六大集团的整体规模下降了1.1%。

六大国际和六大本土媒介代理集团在2022年占据了52%的品牌广告市场份额。

其中,市占率最大的群邑占据了15.3%的市场份额,稳占第一梯队百亿美元承揽量位置,紧随其后的是阳狮和蓝色光标,分别占据了7.9%的份额坐稳第二梯队五十亿美元承揽量位置。

第三梯队的公司包括电通、宏盟媒体、浙文互联、利欧集团、省广和华扬联众,它们的业务规模在10亿至25亿美元之间。

另外,处于第四梯队的三人行、盟博和汉威士则是业务规模低于10亿美元的较小集团。 本土集团普遍侧重于客户数量,以服务更多客户为主要增长手段。

思媒思智预测,在2023年和2024年,将有更多的广告主举办媒介代理商的审核和比稿活动,以选择最适合自己需求的合作伙伴。在经济增速放缓的背景下,广告主将会更加偏重于追求高效的成本效益和投放质量。

推荐下载

本文由广告狂人作者: 广告圈头条 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

广告圈头条

微信公众账号:广告圈头条

联系我们

联系我们