董宇辉、科目三与短剧|短视频的2023

毒眸

毒眸 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:守住的与迎来的

守住的与迎来的。

经历了前几年的高歌猛进,2023年的短视频市场正在趋向稳定。当用户增长、业务扩张都渐趋放缓,新的问题是,如何在已有的存量市场中寻找业务增长新曲线。

产业上游,制造 更多的 “ 人 ” 和 “ 内容 ” 依旧是不二法则。 在过去一年,抖音、快手、 B 站、小红书都着力打造自家红人 。 创作者们在平台间的相互迁移与流动,也 在 2023 年也越来越普遍、频繁。

创作者的百花齐放与类型多元也催动着下游的商业化。 作为短视频平台的老牌业务, 2023 年电商直播的业绩依旧亮眼,但值得注意的是,增速已经开始放缓。 老玩家快手、京东开启 “ 低价攻略 ” ,新入场的视频号、小红书则走上 “ 高客单 ” 路线,力图在 2023 再次催化商业侧的 GMV 奇迹。

平台发力之外, MCN 和主播今年也热闹非凡。 前有李佳琦 “ 哪里贵了 ” 引燃京东价格战,后有一篇小作文引发的东方甄选 “ 董孙之争 ” , “ 主播去头化 ” 再次成为 2023 的关键词,这背后指向的,不仅是主播与平台的复杂关系,更是电商直播这一业务的核心逻辑,正在悄然发生变化。

新业务 2023 也在崭露头角。 短剧表现相当抢眼,内容上 2023 年的短剧逐渐走向精品化、多元化,在商业化层面也形成内容 - 推广 - 消费的一体链路。

文旅在 2023 年也火热非常,即便更多作用于地方政府,但从线上内容催化到线下实际消费的路径正在被短视频平台不断缩短,其中蕴含的是尚待开发的、极具生命力的庞大商业体系。

这也如2023年的短视频市场一样,稳中有进,在新旧交替间蕴藏着无限生机。

1.内容侧的存量大战

短视频的 2023 ,依旧人流涌动,热闹非凡。

根据QuestMobile数据显示,截至2023年9月,抖音、快手、小红书、哔哩哔哩四大平台去重活跃用户规模已达到10.88亿。其中,抖音月活7.43亿;快手月活4.57亿;哔哩哔哩和小红书分别为2.1亿、1.99亿。

日活数据也同样亮眼。在2020年日活达到6亿后,抖音花了近三年的时间,终于在2023年突破日活7亿大关;快手三季报显示,平均日活用户达3.866亿,同比增长6.4%,创下历史新高;B站三季度财报也显示日活用户同比增长14%,达到1.03亿,这也是B站日活用户首次突破一亿大关;唯一未达到预期的是小红书,年初月活过亿后,定下的1.4亿目标尚未实现,小红书社区内容负责人河童也因社区增长乏力离职。

数据来源:QuestMobile

但整体来看,四大平台在用户层面的“圈地运动”已落下尾声,如何为用户持续打造优质内容,提高用户留存与互动、消费频率成为2023年的关键问题。

从内容原动力上来看,2023年抖音表现亮眼。从年初的“黄老师挖呀挖呀挖”再到年尾的“闻神一人三分身”,以及走向海外的“我姓石”,全球同跳“科目三”,抖音造梗、造网红的速度都越来越快,如同漩涡一样,将文娱行业上下游的各个分支都卷入“梗”的宇宙。

这些新梗、新星出来得快,消失得也快,但并不妨碍抖音站内用户活跃度、消费时长的提升及拉动用户留存。为了加进一步加大内容建设力度,抖音的另一个大动作是全网“挖”人。

斗鱼大主播“旭旭宝宝”;虎牙一哥“张大仙”、户外大主播“沐莹莹”、“童锦程”,都来到抖音开启直播,粉丝远超原平台。与B站合同结束的冯提莫也来到抖音,直播首秀就有近4500万人观看。

尽管在诸多媒体报道中, 抖音并未给这些大主播签约费,保底费大多来自游戏厂商,但抖音承诺推荐流量。而对于需要“奶”新人,拉动背后工会及MCN的大主播来说,来到抖音是顺水推舟,也是必然动作。

创作者们的流动除却平台发力产生的“虹吸效应”,创作环境的改变也是重要因素之一。

今年4月,B站多位创作者停更,推理区头部UP主“我是怪异君”等多位百万博主均表示短时间内不会再更新内容,千万粉丝的“木鱼水心”更是发布动态称,“B站的创作激励,还不够付办公室房租。”

即便停更原因各有不同,创作者也都表示与B站无关。但B站创作者赚钱变少变难,是问题,也是现实。

这一方面与激励规则的变化有关。目前B站UP主的主要收入分为三部分:第一部分是创作激励,包括视频激励、专栏激励,这也是大部分创作者主要的创收渠道;第二部分是广告,包括广告分成、带货等;第三部分是类似打赏形式的粉丝充电。

2022 年, B 站就已开始调整激励计划,当时就有 UP 主称自己的收入锐减 50%-80% 。 另一方面,受短视频创作者涌入影响,当播放次数成为主要激励指标,势必会影响站内原生创作者的收入与创作热情,以及进一步影响平台气质。

B 站明显也注意到这一问题,在今年 7 月的哔哩哔哩十四周年庆上,哔哩哔哩董事长兼首席执行官陈睿宣布, B 站将用播放分钟数替代播放次数,作为主要外显数据。 这一新参数,也被陈睿 称为 “ 更好的指数 ” 。

11 月底, B 站 UP 主“食贫道”上线充电专属视频《迷失东京》,上线 7 小时就获得了超过 100 万元的付费。 如何为 UCG 内容创作者带来更多的收益,也是 B 站未来需要持续解决的问题。

《迷失东京》(图源:bilibili)

2.稳中求进的电商业务

平台对于创作者的争抢与看重不难理解。作为最为依赖 “ 人 ” 的行业,上游创作者的变化,直接影响后端商业化变现。 2023 年,即便创作者们流动不断,但各大平台仍交出一份亮眼成绩单。

抖音方面,今年 1-10 月总 GMV 接近 2 万亿,同比增速接近 60% ; 快手的总 GMV 也突破万亿,值得注意的是,据快手三季报显示,腰尾部红人 GMV 占比从 2021 年初的 20% ,已提升至 23 年 Q3 的近 50% 。

腰尾部红人的快速崛起不仅直接带来商业成绩,也在一定程度上降低了 “ 超头主播 ” 的风险。

“ 主播去头化 ” 在 2023 年再度引起讨论。 不管是一句 “ 哪里贵了? ” 直接从头部主播的神坛跌落的李佳琦,还是东方甄选一波三折的 “ 董孙之争 ” ,都让 MCN 、主播、平台的关系再次成为焦点。

从 MCN 角度看,不管是主动还是被动, “ 主播去头化 ” 势在必行。 这一动作一般分为两类,一类是以美腕李佳琦、谦寻薇娅为代表,机构会加大与主播的绑定程度,一荣俱荣,一损俱损。 另一类则是以交个朋友、东方甄选为代表,前者从 2021 年开始 “ 去罗永浩 ” 进程,后者则逐渐降低董宇辉与主账号的绑定程度。

机构与平台的关系也颇为微妙。 今年 7 月在被抖音关停直播间后,东方甄选宣布自建 APP 试水私域电商,并在 2023 年 8 月 29 日入驻淘宝开启首秀。

MCN 机构的 “ 左右横跳 ” 其实也从侧面反映出,过去的流量打法不再封神,在用户渐趋冷静、成熟的当下,电商直播难寻新增量。

蝉妈妈数据显示,以抖音平台为例,上半年抖音电商直播平台观众互动意愿降低、停留时长缩短,直播点赞数、弹幕数和增粉数同比分别下降了 29.6% 、 18.5% 和 25.0% 。 且整个抖音平台的直播间平均货品数量从平均 25.3 个下降到 21.2 个,降幅达 16.2% 。

在这种背景下,为了激发用户侧的商业转化,平台们今年出奇一致地开启了“低价攻势”。

京东借着 “ 海氏李佳琦比价风波 ” 率先打响第一枪,在双十一开启多场直播,首周成交额环比上月同期提升近 10 倍 , 刘强东也不止一次强调 “ 低价是唯一基础性武器 ”; 快手也在今年的引力大会上首次明确提出 “ 低价好物 ” 战略,表示未来将围绕低价好物、优质内容、贴心服务来提升竞争力。

老牌平台在打低价战的同时,高客单生意流向了新平台。

最值得瞩目的是急速增长的视频号。据公开数据显示 , 2023 年微信视频号电商年度 GMV 在一千亿元左右,其中珠宝、保健和知识教育等高客单价品类表现突出。

据公开信息显示,腾讯未来将进一步扩大电商团队规模,微信支付团队也将加入视频号电商建设过程中,负责各行业类目、达人、客户的拓展与运营,以及交易产品等基础功能的搭建。

除了电商基础设施搭建,挖掘年轻群体也是视频号未来的主线任务。这一点在 2023 年的表现中,已经有所体现。数据显示,视频号的用户画像,已从 2022 年的 “50 岁以上男性 ” 为主走向 2023 年的 “40-50 岁为主,男女用户都有 ” 的均衡态势。

另一个电商业务迅猛增长的平台是小红书。 2023 年 3 月董洁直播刮起 “ 姐姐带货风 ” ,章小蕙、伊能静、杨蓉、柴碧云等女星纷纷加入小红书电商大军,通过品质直播间带火小众品牌,小红书也成为电商直播的新增量市场。

据小红书官方数据显示,以2023年的双十一为例,直播整体GMV实现4.2倍增长。平台开播买手数为上年同期的3.3倍,买手直播GMV为上年同期3.5倍,店播GMV同比上年增长6.9倍,章小蕙、董洁直播间GMV均破亿。

电商飞轮正在小红书内部急速转动。据知情人士预测,因电商业务的持续回报,小红书今年净利润有望达到 5 亿美元,远超年初预计的不到 5000 万美元。这一成绩也不断吸引资本市场,包括阿里巴巴、腾讯控股、淡马锡控股和纪源资本在内的多家机构均有动作。

3.寻找第二曲线

电商业务之外,平台也在努力寻找业务增长的第二曲线。

2023年,短剧表现相当亮眼。不管是内容还是商业化,今年短视频平台的短剧都走向了一个相对更加成熟、健康的生长路径,并在行业上下游形成内容-推广-消费的闭环。

作为相当to C的内容产品,首先短剧的用户消耗在今年走向高峰。

抖音、快手两大短剧阵地2023年短剧日活用户均破亿。财报显示,快手三季度付费短剧消耗同比增长超300%,环比增长近50%,短剧招商收入环比提升超10倍。快手科技董事长程一笑也在电话会上着重提及,“传媒资讯行业中,付费短剧增长最好。”

抖音方面,爆款短剧《无双》播出8天后收入超1亿元,创下了短剧最高充值纪录;《哎呀!皇后娘娘来打工》24小时充值破1200万;品牌定制短剧商业化也成绩不错,咪蒙团队银色大地是其中翘楚。从2022年的洗护品牌KONO,到2023年合作5部短剧的韩束,品牌定制短剧在平台、MCN机构与品牌的三方互动中越发成熟。

短剧的商业化远不止于此,巨大的用户消费同时带动的还有广告消耗。据国联证券预估,短剧行业2023年全年广告消耗达到183亿左右,假设投放ROI为1.2,那么仅字节体系内,短剧的流水规模将达到220亿。

短剧也不是一 路向好,在 2023 年,短剧也同时迎来史上最强监管。 年初年尾,广电总局均持续对短剧进行内容 规范,下架诸多内容违规短剧作品,抖音、快手、微信等平台也迅速跟上,加大对短剧内容监管力度。

同步伴随的是短剧投流门槛的提高。 各大平台均在 2023 通过新规将无资质、易违规的代投公司剔除,进一步规范短剧商业环境。

另一块引人注意的业务是文旅。 今年在抖音上,延吉、淄博、天津、哈尔滨均以不同的方式和内容走红,大学生特种兵也在五一假期迅速拉动消费,各网红城市均实现百亿左右 GDP 。

据《 2023 抖音旅游行业白皮书》显示,截止 2023 年第一季度,抖音上景点、酒店住宿、航空公司、 OTA (在线旅游)、旅行社等各类旅游企业账号数量的平均增速超过了 20% ,其中酒店住宿、商旅票务的账号数量的增速高达 61.5% 、 46.0% 。

抖音的文旅业务在 2018 年就有苗头,但当时文旅对于抖音来说更像是众多流量入口中的一个。 来到 2023 年的文旅业务,已经变成一个可以和 MCN 机构、 OTA 平台、线下业务有效连结的垂直品类。

不仅是抖音,小红书也开始铺设这一业务,天眼查数据显示, 2022 年 ,小红书 100% 持股 了璞真乡里(上海)旅游文化有限公司。

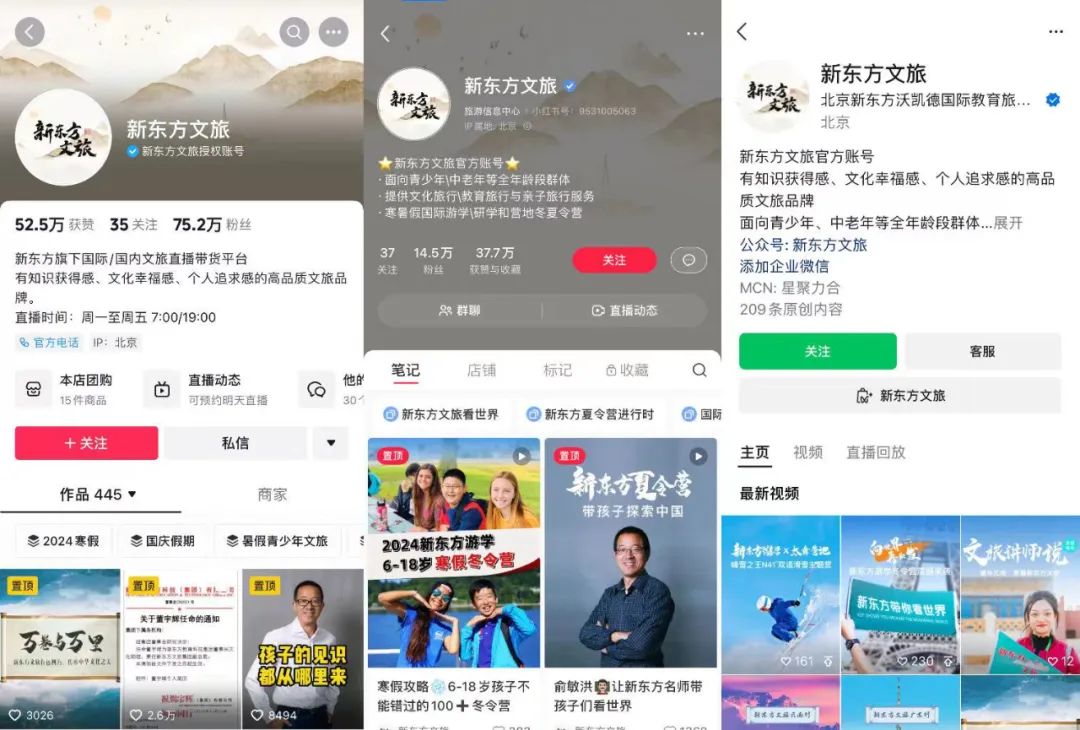

机构方面,新东方是最先看到这一前景的公司。 2022 年 7 月就已布局文旅的新东方,先以东方甄选跑通前期的电商模式,在今年 “ 董孙之争 ” 后,董宇辉胜任新东方文旅集团副总裁,将所有流量与目光全部集结于这块新飞地。

目前,新东方的文旅产品主要铺设抖音、小红书、视频号,主要面向青少年、中老年等全年龄段群体,提供文化旅行、亲子旅行服务、国际游学、国内研学和营地教育等服务。

这些产品在电商平台上线首日战绩1600万元,是新东方口中的“远超预期”。但从各平台分布来看,文旅业务的业绩远比不上直播带货。截至发稿前,微信视频号小店售出7898单,抖音、小红书卖出1000余单。

当新平台与新公司进入这块传统业务,面临的挑战与机遇一样大。

这与2023年短视频市场整体表现也形成对照。作为文娱市场的“后起之秀”,短视频平台及其产出的内容、产品,都加速占据当下用户心智与时间,其中产生的诸多商业机会也如雨后春笋分布在MCN、红人与用户之间。

主业务稳中有进持续向好,新业务也同样充满商业游戏的新鲜与刺激。对于一个持续成长的内容产品来说,对未知领域的持续探索,才是短视频业务的真正魅力。

本文由广告狂人作者: 毒眸 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

毒眸

微信号:毒眸

联系我们

联系我们