京东入局外卖4个月后,美团和饿了么大地震姗姗来迟

Morketing

Morketing 1周前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:如题

文 | Innocent Roland

一切从战术层面的行动,最终都是在为战略服务。

从今年2月11日,京东方面宣布切入外卖业务开始,外卖业务这块久战之地又一次回到了经典的“三国杀”局面之中。当然,最初京东的外卖业务并不算高调,直到2025年4月,当刘强东穿上外卖服,骑着电动车出现在北京街头时,人们才真正意识到,这次入局外卖显然不是单纯的试水,而是一次战略级别改变的前奏。

再到6月,随着京东外卖占据餐饮外卖31%左右的市场份额后,作为曾经外卖江湖中最重要的玩家,京东、美团和饿了么之间的竞争也从早期的“外卖营销战”,进一步深入到集团经营层面的战略对抗。

于是,在6月18日,刘强东刚在内部的媒体沟通会上对外阐述了京东外卖的成绩和理念,并在6月22日宣布进军酒店业务之后的一天。也就是6月23日,美团和饿了么迅速做出了集团战略层面的巨大调整。

先是在当天上午 9 点,阿里巴巴集团CEO吴泳铭发布全员邮件,宣布即日起饿了么,飞猪将合并入阿里中国电商事业群。甚至吴泳铭还在全员邮件中将这次的合并进一步上升到了战略高度,称这次合并为:“从电商平台走向大消费平台的战略升级。”

不到4小时后,美团微信公众号就发文表示,将在此前探索的基础上,全面拓展即时零售业务。在品牌升级基础上,闪购业务将继续积极拓展品类,携手零售商品牌商伙伴进一步拓展门店和闪电仓。小象超市将继续扩大覆盖区域,逐步拓展到所有一二线城市。

显然,现今我们看到的并不是一个单纯的“外卖三国杀”,而是美团、京东和阿里巴巴这三家巨头之间的战略对抗。

01即时零售,既是稻草也是未来

首先,从整个电商平台的竞争格局上来看,电商已经是一块红海,甚至是血海。从2023年开始,电商这个赛道的玩家越来越多,不但有淘宝天猫、拼多多这类传统货架电商,随着直播电商、社交电商等一种新概念的出现,抖音电商、小红书、Shein、得物等一众新秀也激烈的红海中争夺有限的资源。

因此,对于所有电商平台而言,寻找除了国内电商业务之外的第二增长点就变得尤为重要。

阿里、Shein、拼多多除了传统国内电商业务之外,还有有庞大的跨境电商和海外业务作为第二支撑点。得物、小红书和抖音这类新型电商平台,又有独特的社交和新兴的电商形态,更不用说TikTok Shop还正在在海外攻城略地。

对此时的京东而言,最大的窗口期,居然是由电器国补带来的,这点在京东的财报中体现也非常明确,随着国补开始,直接将京东的增长重新拉回两位数,更是带来了净利润的大涨。但国补不可能永远持续下去,窗口期也就那么长,因此对于京东而言,抓住窗口期,再迅速建立新业务的竞争力,就成了能否从红海图为的关键。

但摆在京东面前的机会其实并不多,作为传统货架电商,想要玩社交和种草电商似乎缺了点天然的基因优势,走跨境电商或者出海这条路,京东自营的重资产投资模式又会带来高居不下的成本,反而丢失了跨境电商背靠中国全产业链带来的价格优势。

与之相反,京东在即时零售这个赛道上,反而称得上有不少积累,从2015年开始做的京东到家,至今都是沃尔玛、永辉等不少大型连锁超市的救命稻草,因此与其去完全陌生的领域和老对手打一场需要投入无以计数资金的大战,不如在自己熟悉的土壤上,栽培出新的鲜花。

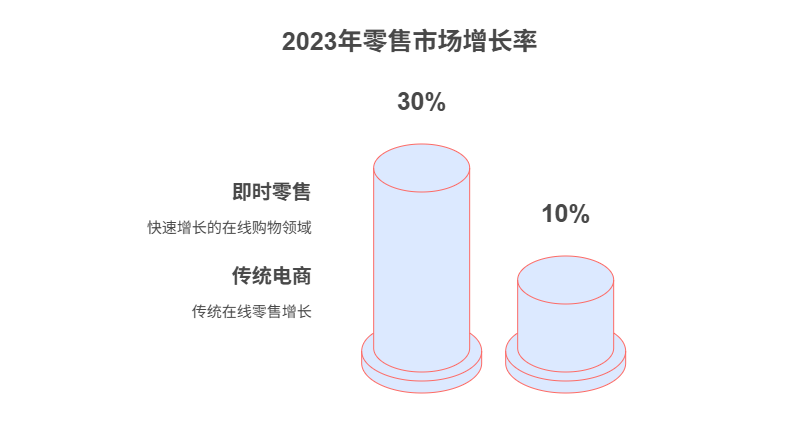

因此,对于此时的京东而言,重仓一个在2023年市场规模约6000亿,占整个网购市场约13万亿的4.6%,年增速超过30%,远超传统电商约10%增速的即时零售,并非完全无法理解。

更进一步,从市场竞争的角度来说,美团闪购这类即时零售业务,占据的本来就是属于京东的生态位,因此重新攻占这片高地,就成了京东的必然选择。

一方面,根据美团本次的618战报可以看到,目前已经有超过1亿用户在618期间通过美团闪购下单,并且在手机、白酒、奶粉、大小家电等20余类高单价商品整体成交额较去年同期增长2倍;下单用户的人均消费金额增长近40%,这些高客单价的产品,在过去很长时间里,一直都是京东的核心业务方向。

更不用说,由于即时零售这种模式,是从消费者家周边的店铺拿货,从而带来配送效率的大幅提升,这一行为本质上就是用极少的成本建立了大量的前置仓,此举更是进一步冲击了在电商赛道投资重金建立仓储体系,以配送效率和服务为京东核心竞争力,因此如果不参与竞争,就意味着将自己的核心腹地拱手让人。

总的来说其实就是一句话,美团、淘宝(饿了么)和京东,甚至许多别的电商企业,看似并不处在一条赛道,但竞争的本质确实同样的——消费能力。

于是京东切入外卖、淘宝和饿了么合二为一,美团继续加码自己的闪电仓。如果时间停留在2月京东外卖刚上线之初,那么三方之间的竞争大概率还是会停留在相对克制的补贴阶段,三方不断给消费者提供大额优惠券,吸引更多的骑手加入自己的团队,构建一个更为完善的即时零售履约、配送和仓储业态,最终不断在线下增长,形成一个全新的业态。

但事情显然不会如此轻松,外卖优惠卷能吸引消费者,却解决不了竞争对手。

02流量、生意和组织

根据媒体消息,淘宝闪购的大优惠券补贴,最初是计划在今年618期间上线,只不过后来淘宝闪购内部判断京东的补贴无法长久持续,因此淘宝内部决定提前在五一消费高峰正式入局。

只不过上线之后,整个消费卷的补贴带来的效果可能极大的突破了淘宝内部的想想,根据第三方统计数据,2025 年 5 月淘宝的月均日活跃用户环比 4 月多了近 3800 万,饿了么应用的这个数字仅增加了 70 万这证明在淘宝应用里直接给用户发放大额外卖券,比去各个其他应用买开屏广告、投信息流、铺地铁 LED 大屏的拉新效果更好。淘宝因此降低了外部渠道投放的用户增长预算。

就像阿里中国电商事业群CEO蒋凡在今年一季度财报会议上提到的一样:“淘宝闪购的尝试,无论规模增长还是效率都超预期,即时零售是非常高频次的场景,长期会提升淘宝的用户活跃度。”

这些流量数据带来的留存和停留时间,一方面能够让淘宝获得更进一步挖掘和运营的淘宝首页的机会。另一方面,也论证了一个设想:只要京东想要,这场补贴战还能打很久。

就像刘强东在今年6月17号媒体沟通会上说的一样:“做外卖亏的钱,可能比买流量划算多了。”

总的来说,餐饮外卖作为一个超高频的消费场景,能让消费者养成高频打开自家软件并消费的习惯,并进一步形成电商也能快速配送的概念,想来这也是为什么京东外卖没有选择将外卖业务单独从京东App端拆分出来,而是加入京东2024年最重要的即时零售板块“秒送”的的重要原因。

另一方面,从运力的角度上来说,外卖业务还能进一步释放京东和达达的配送、履约潜力,让京东可以通过外卖这种高频消费场景,用一个更低的成本来进一步扩大自己的配送团队。

更何况,对于京东而言,美团闪购既然能够进攻京东的核心腹地。那么京东切入外卖业务,也能够很大程度上拖慢竞争对手的发展速度,为自己争取更多的发展时间。就像一场战争一样,战火在别国的领土上烧起来,总好过在自家地盘上打一场保卫战。

也正因此,美团和饿了么显然也都意识到了,如果只是继续这套大额补贴的流量玩法,恐怕会在接下来和京东的竞争上吃个大亏,外卖已经不是一个单纯的流量问题,而是一个生意和组织问题。

因此,恐怕在补贴战刚开始没多久,饿了么和美团可能就已经在考虑是否要进一步调整自己的生意逻辑。而到了618结束,三方也都拿出了自己的新一轮竞争方案:

首先,作为最早入局的京东,可能在今年2月切入外卖行业时就已经做好了战略规划,因此618前后,京东也只是公布了自己将切入酒店业务的决定,并进一步强调了自己甚至可以不在外卖业务上赚钱的决心。瞄准的也是美团投入了近千亿的核心业务:美团优选、美团快驴、小象超市。

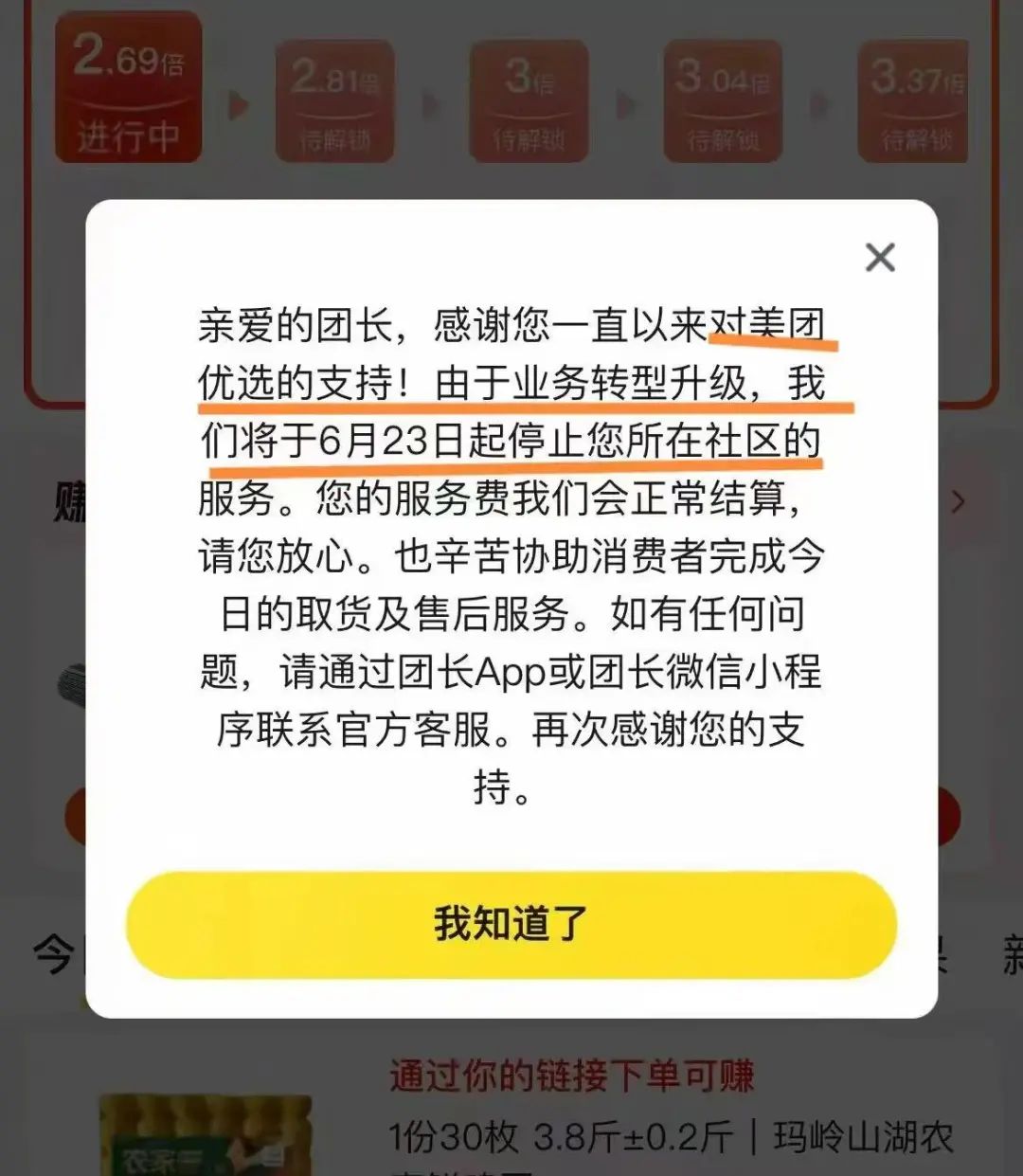

其次,则是美团,相比高调的京东,美团就显得低调很多,但其决策也相当快,一方面果断地关停所有不赚钱的美团优选,重仓美团闪购,同时根据其发布的消息来看,美团显然也决定了要和京东、淘宝两大电商竞争到底,一方面拓展自己的线下外卖优势加码小象超市,扩大覆盖区域,逐步拓展到所有一二线城市。

另一方面,扩展闪购品类,直指京东和淘宝的核心优势区间:3C家电、酒水饮料,快消日百。

最后,就是一贯擅长用组织变革推动生意变革的阿里,可以说是几乎完全改变了2023年时定下的“1+6+N” 组织变革,从分散走向集中,将几乎所有消费相关的业务都重新集中在一个淘宝之下。

那么现在我们可以说,京东、美团和淘宝之间的竞争已经从单纯的营销和战术层面,正式进入战略层面的全方位竞争。最终想要达成的目标也很简单,无论是京东、阿里还是美团,都期望将自家单纯的电商平台或者本地生活平台,变成一个覆盖消费者全消费场景的大小非平台。最终实现线上线下,前端后端全产业链的覆盖。

结语

总的来说,三家都做出了自己的调整,只不过各家也都有各家的问题亟待解决,对京东而言,随着补贴退坡,骑手、商家和消费者的三方留存决定了京东是否能继续留在桌面上。对淘宝来说,整合组织本来就是最难也最重要的一件事,但即使整合完成,供给、运力和团队协同则是淘宝闪购需要一个个解决的核心问题。而对美团而言,虽然在本地生活层面上确实占据足够的优势,但作为最强者,互联网的舆论从来不会给它试错的机会,就像美团财报会议上公司CEO王兴面对股东疑问时的沉默,美团也有自己的问题需要解决。

本文由广告狂人作者: Morketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

Morketing

微信公众账号:Morketing

联系我们

联系我们