从来没“酷”过的雀巢,为什么能常年霸榜世界第一?| 跟老消费学什么

进击波财经

进击波财经 3年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:要赢得全盘战争,而不只是一场战役。

雀巢可能是最不“酷”的食品巨头

你是一个很酷的人吗?你酷过吗?

你上一次看到很酷的人或事,是什么时候?

这个时代不缺少聚光灯,它尤其偏爱那些明星科技企业,许多讨论甚至与主业无关——华为天才少年到底有多天才、宁德时代创始人为什么最喜欢令狐冲、特斯拉送到太空的跑车现在飞到哪了等等。

虽然酷的本质,是一种精神慕强,是一种对方能做到而我做不到的惊奇,赞叹,羡慕。但在信息爆炸的年代,酷很多时候是一种依赖视觉的感官体验(非贬义),比如五彩斑斓但又显得和谐高级的包装、穿着时尚面无表情的模特、绝美的表演舞台......

相较于很容易就酷得没边儿的科技行业,有些行业显得平淡了不少,比如食品饮料。特别是一些老牌巨头,跟出尽风头的新品牌相比,人们似乎失去了谈论它们的热情,因为感觉它们不够酷了。

凡事总有例外,比如诞生于1886年的可口可乐。提起它时,大部分人很难联想到它实际已经135岁“高龄”了。一代人终会老去,但可口可乐似乎永远年轻。

成功好像也总会嘉奖那些始终抓住年轻人的品牌。在世界品牌实验室发布的2021年“世界品牌500强”排行榜中,可口可乐是唯二进入前20的食饮品牌之一,排名第11,比另一个品牌高了足足9名。

该榜单由1999年诺贝尔经济学奖得主、欧元之父Robert Mundell创立,连续18年发布,排名根据“市场占有率”、“品牌忠诚度”和“全球领导力”三项指标综合得出。

那另一个是谁呢?雀巢,排第20,成立于1867年,比可口可乐大19岁。

嗯...雀巢?好像,跟154岁还挺搭的?

不是说雀巢很老的意思,而是像一个阅历丰富的老人给人的感觉:稳重、踏实、温暖、安全。

上面那个榜单能说明可口可乐才是行业第一么?现实世界很少有非此即彼的标准答案。我们不妨换个视角看看《财富》杂志的追踪,在以“营收”为唯一依据的“世界500强”排行榜中,雀巢才是当之无愧的行业第一,营收超第二名近200亿美元。

这个排名多少有点令人意外。但大众对雀巢作为“行业第一”体感的下降不是没有原因的。

最近几年,中国咖啡行业的中场战事如火如荼,众多后起之秀吸引了无数媒体和资本的关注。然而作为统治了大多数人学生时代的咖啡品牌,雀巢在很多叙述语境中,常常是以一个“没落者”的形象出现的。

消费者普遍觉得雀巢不“酷”了,我曾经也这么认为。但当我翻阅完它154年的历史,我才发现,雀巢不是近几年才不酷的,在诞生后的这一百多年时间里,它其实从来就跟“潮”“酷”没太大关系,但这并不妨碍它几十年霸榜行业第一。

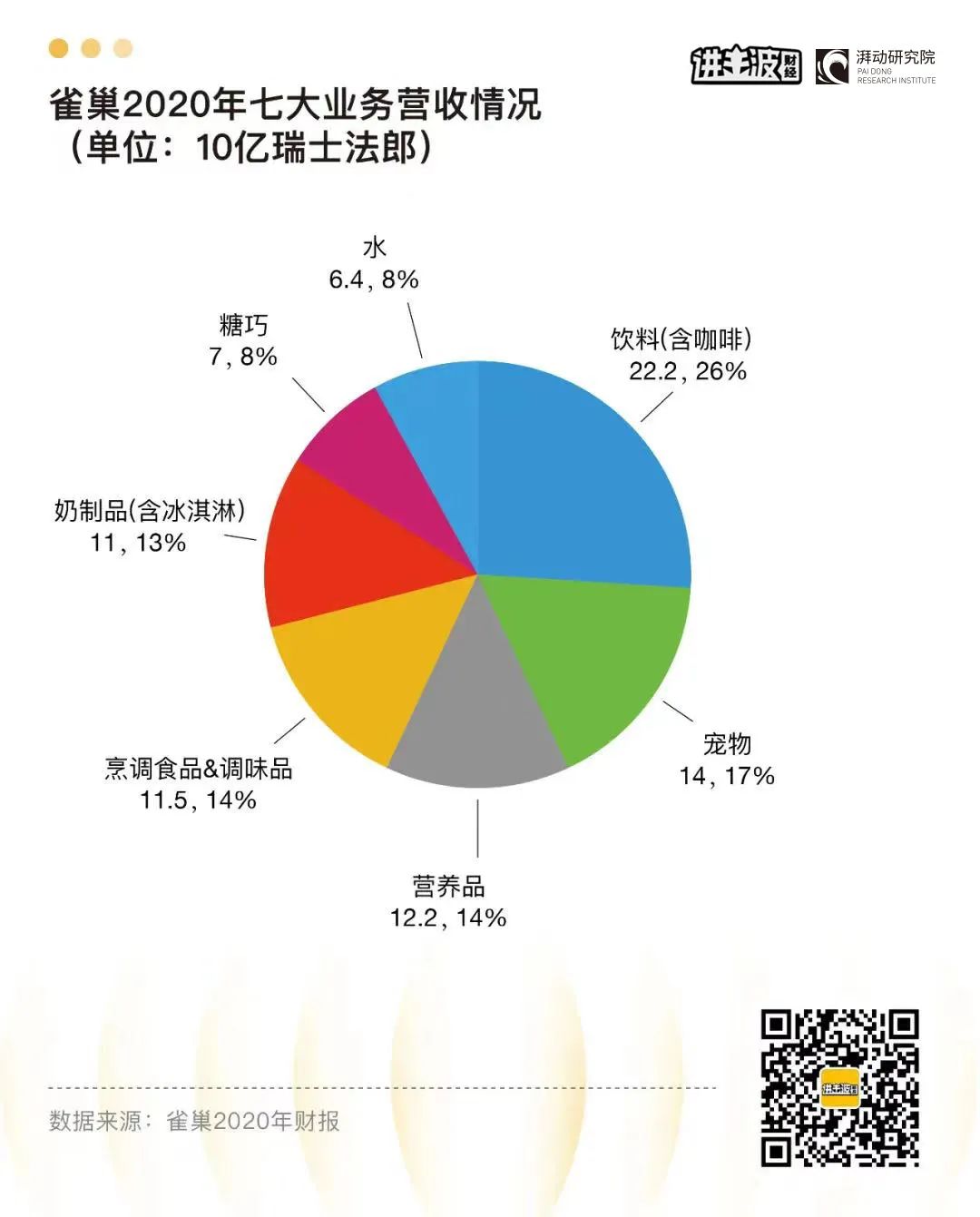

咖啡也只是雀巢商业帝国的冰山一角,奶粉、冰激凌、巧克力、调味品、矿泉水、茶饮料、保健品,甚至是宠物食品,几乎所有人和宠物能吃能喝的,雀巢都生产和卖。雀巢不仅有不到1块钱的速溶咖啡,高达20元左右一瓶的高端矿泉水,巴黎水和圣培露,也是雀巢的。它也是星巴克最大的代理商之一,拥有其袋装零售业务在全球的永久销售权。雀巢甚至还是欧莱雅几十年的小股东,前不久刚通过减持套现640亿元。

即便是咖啡业务,也与大多数人的直觉相反:雀巢2021年不仅交出了10多年来业绩最好的半年报,其中还点名表扬中国区的咖啡业务“实现了双位数的强劲增长”。

为什么总被描述为“过去式”的雀巢咖啡,业绩不跌反涨?我认为有雀巢自身很能打的原因——速溶品类高性价比+四大细分品类全面发展+销售渠道多如牛毛;但主要是因为享受到了行业红利——在投资机构和咖啡新秀们的耕耘下,中国咖啡行业正在高速增长,喝咖啡的人越来越多、越来越频繁。

不过雀巢的咖啡业务并非今天故事的主角,更多还是聚焦于“能从老消费学什么”这个话题,鸟瞰雀巢百年成长史中的精华经验,下文将围绕三个核心问题展开:

还是小公司的雀巢是怎么拼杀存活下来的?长成巨头后,雀巢又是如何守好庞大的商业帝国,几十年霸榜行业第一的?品牌不够潮酷对雀巢到底有多大影响?

文章略长,先说几个重要结论,大家可自行跳跃阅读:

1、食品业的第一性原理:充饥、美味、安全、方便、情感

2、即便跨行到非食品业,也要保证母品牌是“食品”的心智认知

3、主营品类不仅不能荒废,而且要长期保持领先地位

4、多品类+全球化+食品安全,最小化风险,才能最大化收益

01食品业的第一性原理:充饥、美味、安全、方便、情感

雀巢成功的原因有很多,如果硬要浓缩成一条,我认为是它抓住了千变万化的食品行业里,在任何国家、任何时代都不会变的需求:充饥、美味、安全、方便、情感。

前四个可能还好理解,情感又是怎么回事?它主要跟雀巢持续且坚定押注婴儿食品和宠物食品有关,下文会详解。我把雀巢的历史简单概括为三个阶段:

1867-1945年,生存期,耗时88年

1946-1996年,大富期,耗时50年

1997年-现在,巨富期,已坚挺24年

(一)1867-1945年,生存期,耗时88年

第一阶段,是1867-1945年的【生存期】,频繁战争+第二次工业革命下,人们需要能填饱肚子+安全卫生+方便携带和长期储存的食物,对应的刚需即为充饥、安全、方便。雀巢通过婴儿米粉、炼乳、巧克力、咖啡四大拳头产品很好地满足了这些刚需,成功从小作坊成长为跨国集团。

19世纪中叶的欧洲,同时经历着战事及第二次工业革命,婴儿死亡率很高,问题主要出在食物上。当时初生婴儿的食物来源主要有三类:母乳、动物奶、粥。

那时每户会生很多小孩,多的会生十几个,许多妈妈母乳不够、也请不起奶妈,而那些去工厂赚钱养家的母亲无法随时喂奶,因此很多人会给婴儿喂成人食品,比如动物奶和粥。但当时许多奶厂建在乡下,鲜奶在运输过程中由于营养丰富容易滋生细菌,成人喝了可能没事,但脾胃娇弱、免疫力差的小婴儿却常因此患上结核与伤寒。

至于粥,那时人们并不知道6个月前的婴儿不能喝粥,因为会引起严重的肠道疾病。婴儿患病后,由于医疗水平本来就不先进,加上普鲁士为了统一德国,在欧洲四处挑起战火,婴儿难以得到有效救治,死亡率很高。

也就是说,婴儿健康喂养是个很大的市场需求。雀巢的创始人Henri Nestlé曾当过十几年药剂师,拥有不少化学和生物知识。他发现这个需求后,便试着研发解决方案。最终,他在牛奶中混入了糖和面粉,并用特殊技术去除了面粉里婴儿消化不了的淀粉和酸性物质,做成了一种保质期很长的婴儿米粉。可以说,这款米粉就是当时的硬科技。

当时有类似功能的产品还有炼乳(一种加了糖的浓缩牛奶),雀巢最大对手英瑞公司的拳头产品就是炼乳。一战前的1905年,雀巢趁英瑞创始人去世元气大伤之际吞并了对方。由于加糖的浓缩牛奶很适合用来做牛奶巧克力,雀巢同年开始通过提供原材料和代销的方式介入巧克力业务。

九年后的1914年,一战就爆发了,婴儿米粉、炼乳、巧克力,都能有效充饥,且保质期长、易于运输、方便携带,在军方和民间都很受欢迎,雀巢趁机在美国和澳洲建厂生产、扩大销售,一战争结束时在全球有40家工厂。

一战结束后需求下降,雀巢因生产过剩库存高企,1921年出现了第一次也是迄今为止唯一一次亏损。雀巢此时第一次引入了职业经理人,通过降本增效+产品创新的方式挺了过去,还为扩大巧克力业务收购了瑞士最大的巧克力公司。

其中贡献最大的创新产品是速溶咖啡。1929年全球经济危机爆发,主要咖啡消费市场欧洲和北美需求锐减,咖啡价格崩盘,巴西咖啡豆严重滞销,曾有新闻报道“巴西一年就有2200万袋咖啡倒入大海”。

雀巢于是开始研究耐储存+能保持咖啡原始风味的速溶咖啡,搞了快十年终于搞成了,于1938年正式推向市场。没想到天降大运,一年之后二战爆发了,前线士兵需要喝咖啡提神,雀巢这款产品因便携耐储存,进入了美国军队的采购清单,大赚一笔。1945年二战结束时,雀巢的工厂已遍布五大洲,四大主营品类都占有很高的市场份额。

成立之后88年的时间里,雀巢经历过大起大落、又大起,从小作坊小公司,蜕变为职业经理人管理的初级跨国集团,算是真正渡过了生存危机,站稳了脚跟。

(二)1946-1996年,大富期,耗时50年

雀巢由此进入了第二阶段的【大富期】,大致是从1946到1996年。城市化工业化加深+战后经济繁荣,方便与美味是最急需被满足的食品需求。雀巢通过并购进入调味料、预制菜、冰激凌等高增长品类,并在咖啡、矿泉水、宠物食品等品类布局高端化,加快加深全球化经营。努力搞好食品主业的同时,去化妆品和药品行业小小搞了点副业。

20世纪四五十年代,第三次工业革命开始,随着工业化城市化程度加深,人们工作越来越忙、娱乐生活越来越丰富,愿意留给做饭吃饭的时间越来越少,对方便食品的需求急剧增加。不仅是咖啡、奶粉,所有食品品类都在朝“速食化”的方向一路狂奔,先是那些可以常温保存的品类——调味料、速溶茶、罐头食品....雀巢就是在这个阶段并购了知名调味品牌“美极(Maggi)”的母公司,不断推出上述品类来满足市场刚需。

进入60年代,欧美国家战后的经济繁荣,让普通人的购买力大大提升,冰箱、冰柜等设备终于普及,需要冷藏保存的方便食品也迎来发展红利,预制菜、速冻食物、冰激凌、酸奶等品类日渐红火。雀巢再次展开钞能力,在全球大肆收购来进入或强化这些品类。

事情并不总是顺利,受1975-1980年全球经济环境恶化影响,雀巢很多业务出现了亏损,一直没缓过来。1980年,雀巢的纯利润甚至由平均占销售额的3.7%直降到了2.8%。

1981年,日后对雀巢有重大影响的CEO汉穆·茂赫(Helmut Maucher)上任。他目标明确地一直致力于把雀巢扩建成世界第一大食品企业,且这个目标必须通过“不断扩大规模和全球化程度”来实现。于是他一边在三四年时间里快速卖掉很多亏损的品牌+允许非瑞士公民买卖雀巢股票,最大限度提高公司流动资金;一边押注宠物食品、谷物早餐、高端矿泉水等高增长品类,在全球朝它们发起新一轮的收购或合资。

1996年,茂赫的目标实现了,他终于把雀巢送上了全球第一的宝座,多样化+全球化策略功不可没。雀巢也在同年正式进入中国。

在向第一攀登的过程中,一把手必须极具魄力,他对行业的深刻理解可以不够(但团队里必须有这样一个角色,且跟CEO之间的信任非常深),但一定要敢于在所有人反对的时候坚定下注。这件事极度重要,以茂赫任期内的两个细节故事为例:

1)洞察到“情感”是食品消费的第一性原理之一,坚决加码奶粉+进入宠物食品:人们对自己小孩与宠物的爱,会让他们舍得付费、持续付费。

这两项战略决定事后证明是对的,但起初都被很多人反对和嘲笑。收购美国奶粉巨头三花时,茂赫就被嘲笑说“这个日耳曼人现在到达虚幻的兴奋顶点了”。茂赫采访中曾说“我提议我们进入宠物食品行业时,人们恨不得把我扔出去,但后来我成功了。因为我坚信人们爱他们的宠物,而且精心喂养它们,为了猫狗花多少钱人们都乐意。”

近几年,宠物业务已是雀巢第二大收入来源;而在全球人口增长缓慢的情况下,除中国区外,其它地区的婴儿营养品业绩都实现了增长。

2)用比对手更快的速度、更低的价格并购了多个优质标的:

茂赫在采访中曾提到:“在我为雀巢完成了所有并购活动的时候,别人还没有开始动手,报纸上也没有关于兼并的文章,而银行里的投资部还没有出现。我们比其他的竞争者提前完成了80%的作业。而当别人开始动手的时候,激烈的竞争战打响了,并购变的异常昂贵,同时,他们还要支付不低的信誉款。”

而茂赫之所以能比对手领先这么多步,跟他的经历有关:茂赫从雀巢牛奶厂的学徒干起,出任CEO前在雀巢干了30年,不仅对食品业有着极敏锐的洞察、极强的野心与行动力,也太清楚雀巢内部的症结所在,只等待一个大施拳脚的机会。

研发、生产、并购这些都是大公司的基操和看家本领,各家水平差不了多少,但领先强大对手的敏锐度可不常有,需要在行业里泡很多年。雀巢一直有内部提拔全球CEO的传统,直到2017年才迎来第一个空降CEO。

(三)1997年-现在,巨富期,已坚挺24年

雀巢从1997年进入第三阶段的【巨富期】,一直持续到现在。肥胖等现代病流行+新兴市场崛起,让人们对营养、健康食物的需求日益增多。已经成为世界第一的雀巢没有吃老本,不仅持续对传统优势业务修修补补,也看到了这类食品市场的增长潜力,不断有大手笔投入。

1997年,包必达接替茂赫成为新CEO后,将成为“营养、健康和幸福生活”领军者的定位确立为雀巢的千年战略。他同样在雀巢从基层做起,接任CEO时已在雀巢待了29年。从1997年到现在,虽然细分业务有起伏,但在大方向上,雀巢一直没有偏离这个战略,持续押注大健康。特别是2017年,医药行业出身的CEO施耐德上任后,更是动作频频,收购了不少保健品公司。

有人可能会问,这不正表明,“营养、健康”也应该被归到食品业的第一性原理么?

我觉得“营养、健康”可能是刚需,但不是第一性的。因为“安全”这个词意蕴丰富,足以囊括这个需求——追求食物的营养和健康,不就是因为怕死么。只要一种食物能给人足够的安全感,让人觉得自己可以延年益寿,它未必需要真得是健康的或有营养的,比如现在被证明吃了会让人金属中毒的古代仙丹、比如一些专骗老年人的假保健品。

从小作坊到小工厂,再到跨国巨头,纵观雀巢154年的历史,大大小小的市场变迁里,它并不总是反应最快的企业,但它常常是活到最后的企业里活得最好的,就在于一直抓住了这五大食品业的第一性原理——充饥、安全、方便、美味、情感。

02绝不荒废主业

雀巢百年历史对于食品企业还有一个重要启示——副业再多,主业也不能荒废,而且还要寸步不让,持续保持领先地位。

这里的主业有两层意思:一是【行业】层面,要以食品为主业;二是【品类】层面,要保持住自己的传统强项,比如雀巢在奶粉和咖啡上一直都没放松过。

提问:以“食品”为主业有什么好处?

答:一方面,能尽量避免在战略问题上做出灾难性的错误判断。另一方面,食品跟人的生命安全息息相关,因此构建“安全”的品牌形象来获得消费者信任是非常重要的。如果让消费者感知到你这个品牌下,还卖很多跟食品反差很大的产品,对品牌的信任度多多少少都会打折扣。

比如卡夫在营销中,会极力避免提及自己跟烟酒的关系(卡夫母公司是世界第一大烟草公司)。而在中国,消费者对联合利华的感知更多是一个日化品牌,但其实它同样是世界前十的食品巨头。

如果一个企业想长期在食品业发展,保证母品牌是“食品”的心智认知是很重要的,因为这样可以让子品牌最大化受益于母品牌的品牌力。起码在食品业,这样的专注绝对可以带来丰厚回报,因为人活着就得吃东西,任何行业都可能会衰落,但食品永远有市场。雀巢几十年霸榜第一就是证明。

其实雀巢在上世纪70年代也涉足过葡萄酒行业,买过酿酒厂,但没过几年就卖掉退出了。即便是入股欧莱雅、收购了爱尔康,也从未把主业转移到毛利更高的化妆品和药品上。雀巢常年九成以上营收都来自食品饮料,其中食品占绝对大头。

提问:食品品类那么多,为什么雀巢在咖啡和奶粉上从不放弃投入?怎么做的?

答:抛开路径依赖,本质原因是二者都是只赚不赔的买卖。前者是因为成瘾性,后者是品牌力的发动机和最强基底——没有哪类食品能比婴儿食品更能让消费者产生安全、温暖、靠谱等感觉了,以及品牌好感要从娃娃抓起。

虽然很多人感觉雀巢咖啡是过去式了,事实上雀巢咖啡业绩不跌反涨,原因在于坚持技术研发和全面布局。从研发出当时的硬科技婴儿米粉开始,雀巢的研发基因一直很强。具体到咖啡上,早年花了近十年研发出了可以大规模生产的速溶咖啡,上世纪80年代又耗时十年研发出了胶囊咖啡机。

在速溶、胶囊这两个细分品类上,雀巢至今都是全球第一。雀巢甚至为了维持绝对优势,还主动花高价做起了竞争对手的代理商——2018年花了71.5亿美元买断了星巴克的袋装咖啡业务,在全球范围内永久有权销售星巴克的咖啡豆、速溶咖啡、胶囊咖啡。

而在即饮咖啡业务上(就是便利店或超市里拧开瓶盖就能喝的那种咖啡),中国区的第一名还是雀巢。现磨咖啡确实不是雀巢的强项,但早在2017年,雀巢就以5亿美元收购了精品连锁咖啡品牌“Blue Bottle 蓝瓶咖啡”68%的股份。另外,雀巢也早早就在咖啡上游布局了,在全球很多地方都有自己的咖啡种植园和烘焙工厂。

至于奶粉业务,又是另一个很值得学习的漫长故事。但是近几年在中国区的表现确实不太行,多年来在下沉市场沉了四次都不顺利,甚至成了2021年三季度全球奶粉业务唯一负增长的大区,不过仍在努力修补。

03食品安全:控制过程,而不是结果

食品安全对于一个食品企业的重要性不言而喻,特别是那些想做百年老店的品牌。近些年,不少食品行业的新消费品牌被爆出吃到了异物,暴露了这些企业在质量管理上的短板。

要建立一个有效的质量管理体系,需要从长期的生产中总结知识和经验,一个有一百多年生产历史的企业所实践出来的庞大质检体系,不可能三言两语说清楚,今天只分享我从雀巢身上看到的最重要的两条启示或者原则:

原则一:从根上控制

雀巢质检部门员工黄珺来在接受《创造共享价值》一书作者汪若涵的采访时,曾这样解释:“雀巢做什么事都是从根本上来控制的,如果原材料采购、生产和仓储等各个环节都按照规范来做的话,从理论上讲,我们不用太担心最后会生产出残次品。成品的检测只是为了验证前面的管理体系是不是出了什么问题、要怎么持续改进。这就跟你平时的生活方式很健康,那么生病就是小概率事件一样。”

据上书中雀巢相关人员介绍,事实上,如果消费者吃到金属异物,在食品厂算是很严重的事故,因为它可能会划伤人。

食品中的金属异物很多是从原料,比如糖中来的——如果糖厂的生产设备比较陈旧,管道不是不锈钢而是铸铁的,运行时间长的话,管道内的焊渣或者杂质就可能会掉下来跟糖混在一起。面对这个问题,食品厂商一般会有两道预防措施:

1)原料筛选环节:放置磁棒(可以吸附金属)去除杂质

2)成品检验环节:用X光机和金属探测器检测渗入金属异物的次品

但其实,在合格的生产商眼中,控制质量的关键不完全在添置数量足够的磁棒或金属探测器,而是要将其视为关键控制点,根据关键数据指标的波动(比如注意糖或者其他原料中,被磁棒吸出的杂质数量的变化,还有成品中金属异物出现频率的变化),按照流程倒回去排查原因、及时解决就好了。

知道了这个方法还会出问题,是因为管理者对各个关键控制点上,超出正常范围的数值波动视而不见或抱有侥幸心理,最终隐患积累到一程度大爆发导致的。

原则二:帮助有长远目光的供应商一起成长

有很多目光长远的供应商会正面看待雀巢在质量上的“挑刺儿”,为了应对越来越激烈的市场竞争,它们也想要逐步提高质量管理和生产水平。雀巢确实对质量要求很高,但它采购的过程讲究公平、透明、符合商业道德,也愿意共享很多管理知识——如果有供应商对雀巢的质量管理体系有兴趣,雀巢的采购部门和质量保证部会推荐他们到雀巢工厂里交流学习。

雀巢此举是双赢,既让很多有潜力的本土供应商获得了成长,对自身也有很大好处——长期稳定的优质供应商,可以保证产能和品质,也会降低频繁切换供应商导致的时间和金钱成本。既能赢得好口碑,也实打实地省了财务成本。

在与年轻人的沟通上,老牌巨头们可能显得有点迟钝,但在食品安全问题上,它们从来不会含糊,因为这笔帐真划不来——对于一个食品企业,跟砸了招牌相比,在质检环节多投入一些钱一点都不亏。如果有企业不愿意投入,那它大概率不是奔着百年老店去的。

04雀巢在中国,还有很多硬仗要打

显然,跟以擅长年轻化沟通的可口可乐、很多网红(非贬义)品牌相比,雀巢给人的体感确实没那么酷。

从诞生起,它就像个中规中矩、按部就班的好学生,努力赚钱,努力争先,勤勤恳恳打造自己从里到外的品牌形象,一如它那个标志性的鸟巢图样的logo——温暖、安全、可靠、营养、健康。对于一个要做百年老店的食品企业来说,这些品牌形象确实比“潮流”、“酷炫”重要得多。

但在这场看不见的心智认知战里,这个问题真的没有影响到雀巢么?

起码在中国,我觉得不尽然。雀巢在调味品、宠物食品、专业餐饮仍有不错的竞争优势,但在咖啡、奶粉等传统优势品类,以及新下注的保健品品类,雀巢打得并不会轻松。

咖啡的增长更多是得益于行业红利,有多少人真的知道雀巢的速溶咖啡上了很多新品?有多少人买过“感CAFE”这个品牌的咖啡?有多少人知道它是雀巢的?有多少人知道它其实2017年就推出了,还是专为中国市场设计的?

奶粉品类,2021三季度财报中,中国市场是全球唯一婴儿营养品(奶粉占比很高)业绩负增长的区域。财报中还说婴儿营养品的负增长,抵消了咖啡、调味品、乳品和普瑞纳宠物食品的双位数增长,导致中国区只有个位数增长。只能说明,奶粉在中国的营收中占大头。

而雀巢大手笔押注的保健品,中国区早已强手如云。前有汤臣倍健、Swisse(澳洲品牌,已被中国的健合集团收购)、养生堂、21金维他等本土保健品品牌,后有善存、钙尔奇、爱乐维等进入中国几十年的外资品牌,更不要提燕窝等传统滋补品,还有数也数不尽的白牌在广袤的下沉市场占山为王。

雀巢显然知道自己在中国还有很多硬仗要打,回过神来的巨人努力克服着大公司病,开始费力修补,比如组织架构和管理上,去年正式宣布大中华区为一个完整独立的大区(最小的大区),更接地气的本土CEO上任,用孵化器和创新中心加速创新等。

雀巢在中国反应慢了半拍,因为低估了中国速度。

从食不果腹到追求健康,人们对食物的细分需求其实经历了非常明显的变化。但任何明显的变化,一旦时间线被拉长,都容易让人误以为没怎么变。因为从A需求跳到B需求时,很可能早就换了一代人了。

因此,很多诞生自欧美地区的老牌巨头,近年来之所以对中国市场丧失敏锐,是因为中国在短短的70多年里,就经历了它们两三百年才走完的路,在中国,一切都是被加了二倍速甚至是三倍速的。

而在千里之外遥控中国市场的CEO们,是很难切身感受这么惊人的速度的。一旦他们不够尊重中国本土团队的判断,不愿给予充分的放权和信任,业绩跑输行业大盘是必然的。

在雀巢略显迟钝的这些年里,在咖啡、奶粉、保健品上,中国已经崛起了很多细分品类的本土黑马。以有耐心著称的雀巢,会在中国延续它以往的商业传奇么?这些本土品牌最终会被雀巢或别的食品巨头收购,还是长成中国的雀巢?

这是一场任何人都不可能准确预测的比赛,一时的得失很难看出什么。

时间会给我们答案。

主要参考资料:

1. 雀巢官网历史简介、雀巢历年财报、投资者公告

2. 《套现640亿,雀巢要从欧莱雅喜提巨款》,小食代,2021.12.8

3. 《雀巢全球CEO首度谈重大架构调整:正在为中国市场all in》,小食代,2021.10.21

4. 《斥资372亿收购营养保健品牌Bountiful,雀巢的目标是全球维生素&营养补充剂“老大”》,植提桥,2021.5.10

5. 《8亿!雀巢在华“押宝”宠物食品,未来10年都要高双位数增长》,小食代,2021.4.2

6. 《雀巢同意出售银鹭食品,买家为创始人陈清水家族控制公司》,财新网,2020.11.26

7. 《雀巢出售在中国水业务,青岛啤酒接盘》,财新网,2020.8.29

8. 《从海外经验看食饮龙头成长路径及估值体系》,申万宏源研究,2018.9.26

9. 《雀巢71.5亿美元收购星巴克零售业务落定》,财新网,2018.8.30

10. 《6年500亿美元的大小收购之后,咖啡市场如今已经成了一个资本的游戏》,好奇心日报,2018.5.15

11. 《创造共享价值:雀巢“味道好极了”的经营秘诀》,汪若涵,2017

12. 《肯定是你——雀巢缔造者的经营理念》,弗里德海姆·施瓦茨,2004

本文由广告狂人作者: 进击波财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

进击波财经

微信公众账号:进击波财经

联系我们

联系我们