Keep的反人性生意,上市能好吗?

传播体操

传播体操 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:聊聊keep。

2月下旬,keep正式向港交所提交招股书。在早些年凭借“自律给我自由”slogan一炮而红之后,keep随后几年的发展之路,也算颇为坎坷。如今“线上健身第一股”的上市终点就在眼前,但显然上市只是个起点,keep还有更多关键问题需要去解答。

顺人性产品VS逆人性产品

以前在分析产品时,我们有时会把产品分为两大类:顺人性产品和逆人性产品。

简单来说,顺人性产品就是满足人们贪嗔痴的需求,比较典型的就是游戏、视频这一类的产品,不断通过内容和机制讨好用户,引导用户花越来越多的时间进行娱乐甚至沉迷。但显然,玩游戏、看视频对于大多数用户而言,仅仅是娱乐消遣,而对于自我提升并没有太多帮助甚至有害。

有人可能会反驳说,玩游戏看视频也能够学习,比如说B站有阵子就号称自己是个学习网站,抖音上也有大量的知识类创作者跟你讲讲经济趋势啥的,各个平台都在发力知识类内容。我只能说,抱有这类观点的人们往往过于乐观,所谓的知识类内容,实际上大多数是被包装成知识内容的娱乐内容,而且一个人真的想只通过看看视频听听音频就学习到点什么,那未免实在是太不切实际。

逆人性产品与之相反,它希望通过产品设计和引导,帮助用户对抗自身的贪嗔痴,克服自己的人性弱点,比较典型的逆人性产品就是教育、健康这一类的产品。无论是思考学习还是减肥健身,实际上都是反人性的事情,天然要与用户的惰性对抗,因此这类产品做成功的难度也非常之大。

比如说我们前几年接触过一些大健康方面的产品,不仅难以给到用户及时的健康状态改善反馈,还需要用户每天自己手动记录饮食摄入状况,这么反人类的操作估计最终没有多少用户能够坚持下去。

实际上,我们发现那些逆人性产品的核心用户,往往也是在这个产品领域中非常专业的用户。比如营养餐的核心用户,往往自身就是一个营养领域的专家,或者是从事与营养饮食相关的职业,健康饮食对于他们不再是对抗高糖高油食品诱惑的苦恼,而成为了一种新的乐趣或工作。

这也导致我们通常认为,逆人性的产品难以破圈,就算在破圈之后也难以留存,它与顺人性产品之间有着天然的人性屏障。实际上,用户往往因为升学等外界压力而不得已使用这类逆人性产品,而并不是因为个人兴趣而主动使用。

Keep所要做的健身领域,在我们看来,就是一个逆人性的产品。

披着健身外衣的零售公司?

对于传统的线下健身会所而言,健身卡业务和私教业务通常是健身业务中的主要部分,除了健身之外,可能还会有一些美容、健康管理、圈层活动等业务延展。从成本来看,员工工资和租金是大头,而在整个线下健身商业模式中,最重要的一环就是私教教练,不仅承担着专业培训的职能,也有着一定的产品销售员的角色。

线下模式的弊端当然就是覆盖面有限、天花板可见,往往一个健身馆只能覆盖周边地区,因此门店对选址的要求较高,面对的通常也是一个相对高净值的用户群体,而整个企业需要通过门店的扩张来实现企业自身的扩张,

但随着消费升级和健身风潮的来临,健身已经成为一二线城市白领中的一种生活潮流。更多用户开始有了健身的需求,甚至健身照已经成为某种社交货币,线下健身会所既无法容纳大量新人群,也无法在低于某个客单价的情况下实现商业收益,因此催生了keep这类线上健身产品及社区。

我们发现,keep更多被用户用于运动记录与交流,这与传统线下私教培训业务为主的商业模式并不相同,这实际上也说明了keep与传统线下健身会所在用户画像上的不同。

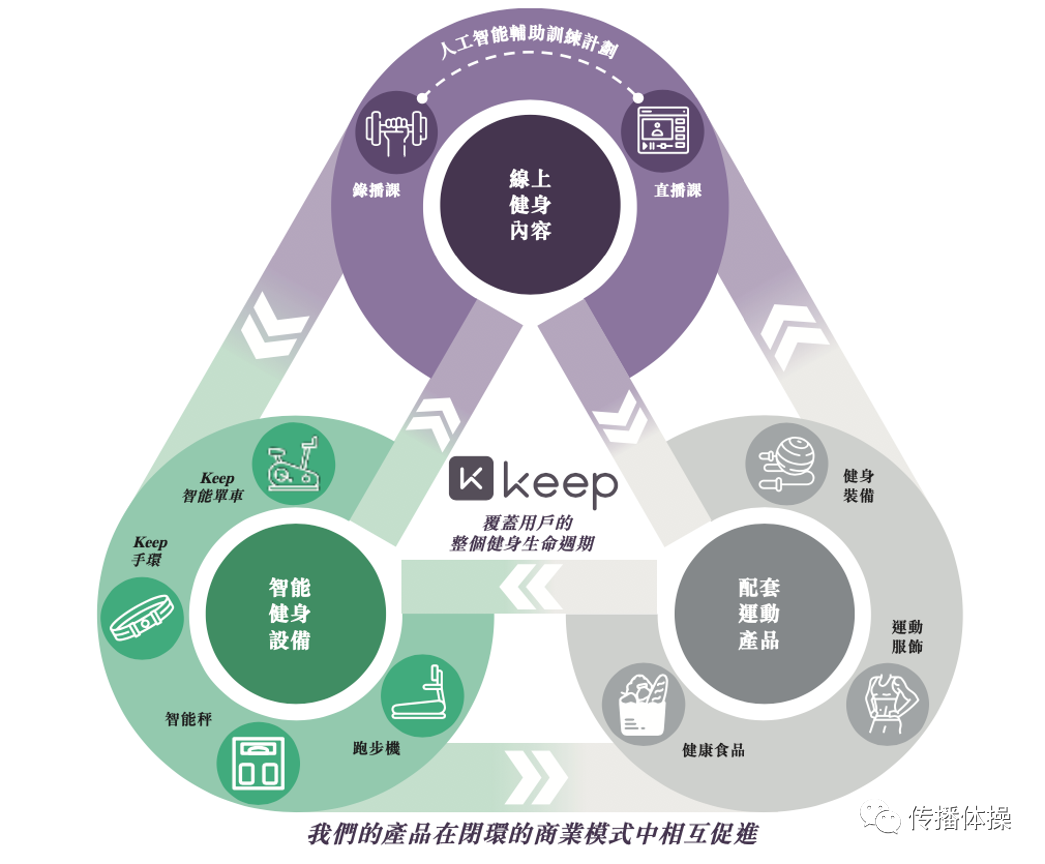

根据keep招股书,keep搭建了一个线上健身内容、智能健身设备、配套运动产品的闭环。线上健身内容延展出直播课、录播课的业务,智能健身设备延展出智能运动设备产品业务,配套运动产品就是运动健康相关的周边产品业务。

但从业务营收占比来看,keep的自有产品销售处于主要部分,2020年占比约57.5%,相比之下,会员付费内容占比约30%,广告和其他服务占比约12%。也就是说,keep目前实际上应该算是个电商零售公司,而非健身服务公司。

零售公司模式主要是销售产品,其中涉及到上下游供应链和渠道营销管理,如果keep坚持走零售公司路线,无疑需要与当下各类健康智能硬件、新消费品牌进行竞争,不仅是一条强竞争且十分漫长的道路,与平台化公司相比,商业想象空间也相对有限。

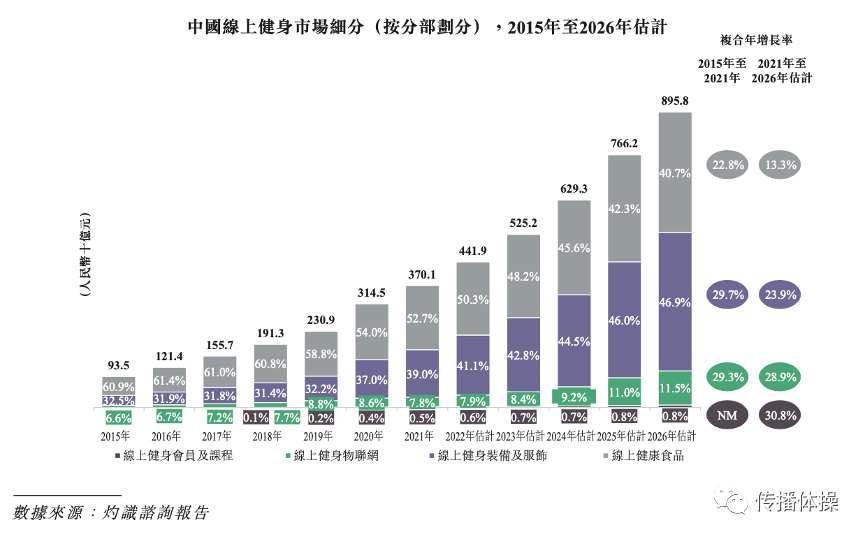

但对于keep而言,如果不切入健身产品零售市场,也就失去了最大的市场蛋糕。按照招股书数据,2021年线上健身装备和健康食品占比分别达39%、52.7%,而会员和课程只占线上健身市场大盘的0.5%。

这可能是keep在业务选择上面临的主要难题,1)靠会员付费等于是把线下健身会所搬到线上,但这块蛋糕太小,商业上毫不性感;2)自己做健身相关产品又会面临各个运动品牌、新消费品牌的强竞争,逐渐从平台属性偏离至品牌属性;3)如果做交易场景,相当于一个垂直电商平台,难度无疑又是巨大的。

离开了宅家红利还能不能活?

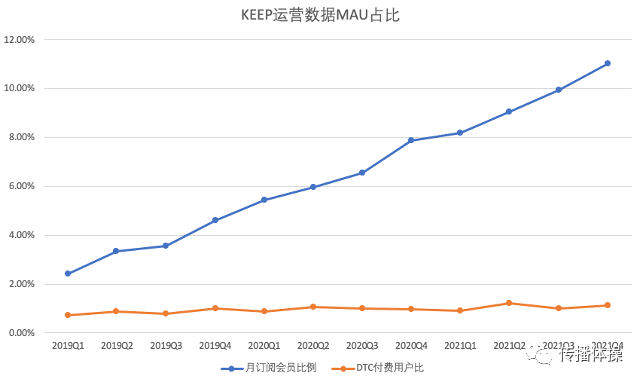

显然keep一定要走互联网平台的路线,从业务营收占比来看,keep的会员付费占比在近三年确实也在不断增加。从运营数据来看,keep订阅用户占比确实在过去三年中一路攀升,但其中也有值得提示的风险。

Keep在2020年的增长,预计有很多部分原因来自于疫情背景下宅家健身的红利,获得了一个难得的发展机遇。

但随着2021年疫情的放缓,尽管运营数据指标尚可,但2021年前三季度keep的营销费用从2020年同期的1.85亿飙升至8.18亿,费用占比达70.6%。营销费用的快速扩大也导致keep2021年前三季度调整后亏损扩大至6.95亿。

也就是说,2021年keep各项运营指标增长的背后,是通过狠砸营销推广换来的,那么未来这部分用户到底能否自发留存下来,便是一个最为关键的问题,而这几乎也是所有新消费、互联网企业的玄学问题。

走向何方?

用户留存一方面与需求刚性有关,另一方面也与产品差异化有关。前面说过,健身领域属于反人性产品,需求刚性并不强,毕竟没有多少用户会长期坚持去做反人性的事,而在产品差异化方面,keep可以拿来说的就是社区氛围和课程内容品质,毕竟在APP产品设计、零售产品质量等方面,竞争对手直接复制的门槛并不高。

从课程内容上来说,我们认为主要还是在扩品类,需要走横向策略。从传统的跑步,不断扩展到各个运动技能领域,从而形成一套兴趣课程体系,完成用户从被动参与到主动参与的转化。其中的差别在于,健身塑形往往是迫不得已的反人性体验,用户难以持续坚持,但舞蹈、瑜伽等健身相关的兴趣内容课程设计,可以击中目标圈层的兴趣,作为一项个人爱好技能来培养。

总而言之,我们认为内容的方向和思路,应该需要从健身这件事,转变为健康爱好这件事上,成为同好,社区本身才能更深度地发挥圈层交流互动价值。也就是说不要要求用户“自律”,而是要求用户“热爱”,成为一个智能健康生活方式平台。

至于产品零售板块,我们认为应该集中精力做爆款,需要走纵向策略。对于过去keep的零售产品表现,我们认为keep似乎摊子铺的太大,做了智能手环、跑步机、智能单车、运动服饰、健康食品等大量产品,但放在整个市场来看,并没有做出真正意义上的爆款产品,这点非常可惜。

不像内容课程等虚拟产品,零售产品供应链链条较长,而且有库存等种种复杂问题,我们认为还是应该集中力量办大事,在垂直品类中做出爆款、慢速扩张,才能让用户记住keep的产品。

今天的外部环境对于keep上市来说并不算理想,毕竟不少明星项目上市后相继破发,投资人明显信心不足,而线上健身领域本身也有些过气,或许这次上市背后也有若干无奈。

不管怎样,keep的难题可以说是几乎所有社区产品面临的共同难题,可惜的是,这道题我们目前还没看到有什么最佳解法。

本文由广告狂人作者: 传播体操 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

传播体操

微信公众账号:传播体操

联系我们

联系我们