10大行业都有什么平台投入喜好?全域大调研出来了新结果

见实

见实 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:全域是继私域之后的第三波流量迁徙。

先说结论:微信平台(企业微信、视频号、小程序等)成为品牌全域经营的首选平台,其次是“抖音”和“小红书”。

私域大趋势中,各大平台没能从微信手上抢赢私域的“用户运营主阵地”这件事情,当“全域”新趋势到来时,平台的竞争重新开始,用户运营主阵地这件事情重新成为制高点。

微信、抖音与小红书等不同社交与商业平台已成为企业进行品牌推广和市场营销的重要阵地。

见实于2023年中发起了行业大调研(向见实公众号发送关键词“年度调研”获取报告),截止到去年底,筛选去重得到近800家企业,654家品牌案例来自一线的真实反馈。

调研报告显示,70%的企业已经开始实行全域运营策略。这一转变主要是由于精细化运营和提升收入的需求,促使企业逐步采纳全域运营,将其纳入运营团队的新要求中。

2022年,全域运营成为品牌和企业讨论的热点,它要求企业在各个平台上识别并提供优质服务给用户。这不仅要求跨渠道、跨平台的协作,统一的数据和用户运营系统,也要求部门间的合作和运营策略的调整。

见实初见这一趋势十分惊讶,尤其是考虑到过去行业对“私域”运营的质疑,在全域这里几乎很少发生,全域运营是私域运营的自然演进。

腾讯对全域的定义是“线上线下、渠道品牌、公域私域的整合”。在行业内,全域不仅带来自身收入增长,还助力不同运营环节和渠道增长。2023年9月,腾讯发布《全域经营创新指南》,书中指出全域是继私域之后的新趋势,已成为市场的主流选择。

《五字兵法:全域营销策略与运营》白皮书中曾指出:微信的“社交型全域”、抖音的“兴趣型全域”和支付宝的“羊毛型全域”,每个平台都各具特色,但底层无非是争夺用户的留人策略,无非是从早年间的PC端流量争夺,转移到如今的移动端的流量争夺。(白皮书中还完整收录了全域各平台的流量阵地系统格局。

如调研数据所示,关注全域的企业已从少数变成主流。

接下来,我们通过分析企业在微信、抖音、小红书、支付宝、百度、快手、微博及美团等主要平台上的行业使用情况,以及不同行业在这些平台上的偏好,探讨企业如何有效利用这些信息制定市场策略。如下,enjoy:

PS:2024年不同行业平台投资偏好的热力图,每个单元格显示了特定行业对特定平台的投入热度,颜色越深表示次数越多,反映了更强的偏好。

01

不同行业在不同平台的投入偏好

横向来看,不同行业的全域投入偏好呈现出一个主要特征:

除餐饮行业外,其他九大行业的平台投入的首要偏好均在微信平台(企业微信、视频号、小程序等),其次才是“抖音”和“小红书”。

这可能是因为微信平台的多功能性和庞大的用户基数,为这些行业提供了广泛的覆盖面和多样化的营销工具。

抖音和小红书作为年轻用户的聚集地,也成为多个行业的重要营销平台。此外,餐饮行业在抖音上的投入较多,这可能与抖音短视频在展示餐饮体验方面的独特优势相关。

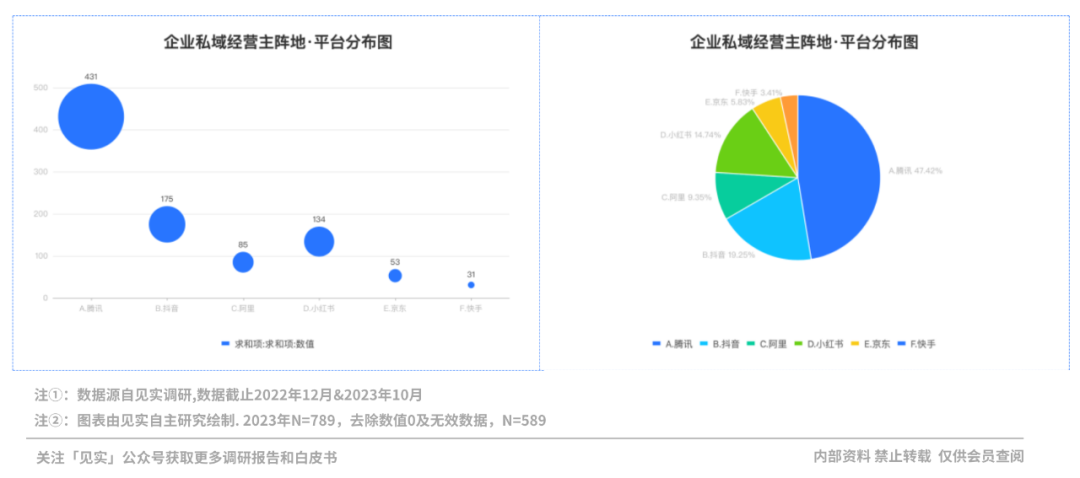

据《用户与收入双增长:2024私域趋势白皮书》报告中的数据显示,有接近50%的企业选择两个以上平台作为私域运营主阵地。腾讯系被提及量排名第一, 占比47.42%,其次是抖音,占比19.25%。

从统计结果来看,私域运营主阵地在不同平台的分布如下(仅展示数量较多的前几个平台):

•腾讯:431次提及,占比 47.42%;

•抖音:175次提及,占比19.25%;

•小红书:134次提及,占比14.74%

•阿里:85次提及,占比 9.35%;

•京东:53次提及,占比 5.83%;

•快手:31次提及,占比 3.41%。

腾讯作为最多企业选择的私域运营主阵地,突显了其在市场中的强大影响力和广泛的用户基础。抖音、小红书等平台也有显著的提及次数,表明这些平台在私域运营中的重要性日益上升。

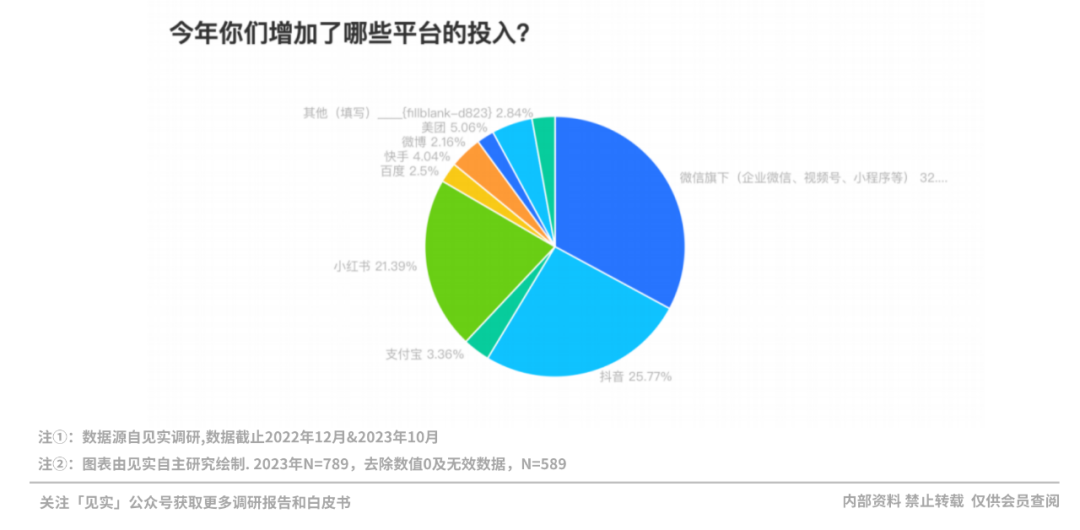

在另一份《收入跃升与平台偏爱:2024全域运营趋势年度调研报告》中,顺着企业倾斜增加了全域投入的问题,见实团队追问,企业增加了哪些平台的投入。

在调研结果中,微信生态仍是排名第一位,占比超过32%;

抖音紧随其后,占比超过25%;

其次是小红书,占比超21%;

其余平台占比分别为:美团(5.06%)、快手(4.04%)、支付宝(3.36%)、百度(2.5%)、微博(2.16%)。

两个不同角度的调研,反映出各大品牌对不同平台的实际投入、对不同平台效果的认可。甚至还暗示出,哪些平台可以在接下来的全域运营这波新趋势中,有资格争夺用户运营主阵地这件事情。

私域大趋势中,各大平台没能从微信手上抢赢私域的“用户运营主阵地”这件事情,当“全域”新趋势到来时,平台的竞争重新开始,用户运营主阵地这件事情重新成为制高点。

因此,各大平台也开始倾斜和重视,并布局起“全域”。这些布局信息,可见于平台对外发布的各种公开信息、乃至财报中。

PS:2024年不同行业平台投资偏好的热力图,每个单元格显示了特定行业对特定平台的投入热度,颜色越深表示次数越多,反映了更强的偏好。

纵向来看,各平台对不同行业的偏好展现出了明显的差异性。

在互联网行业、电商行业、零售行业、食品行业及教育行业上微信平台使用排名较高,这与微信的用户基础广泛、功能多样化有关。

抖音、快手则在视频行业上表现出较高的偏好,这与其作为视频分享平台的属性相符。

支付宝、百度、微博和美团等平台则明显不在企业全域营销的第一梯队内,而是各自有各自的“传统商业职能”。

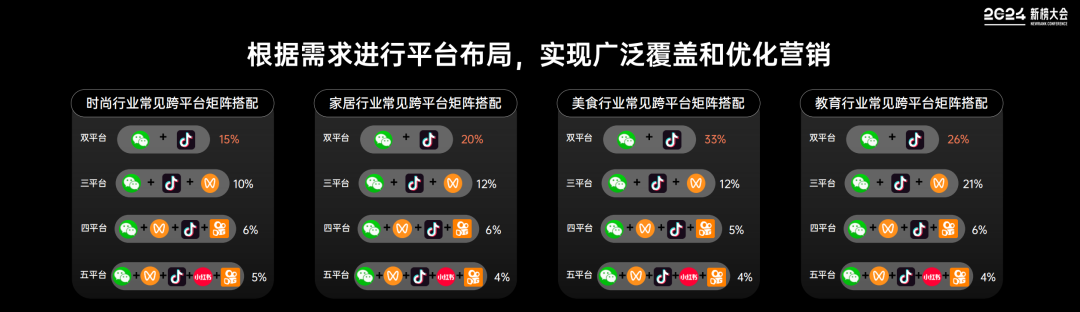

据2024新榜大会发布上发布的一份调研报告显示,绝大多数企业都在尝试“双平台”或“三平台”的运营方式进行跨平台布局,从而实现广泛覆盖和优化营销。

和见实得出的结论相似,微信端、抖音和小红书处在当下全域经营的“第一梯队”。

02

2024全域经营的7大预判

综合来看,对于互联网和电商行业而言,采用跨平台的多元化市场策略可能更有效。通过跨域平台联动进行推广和互动,不断创新其营销模式和内容策略,是企业在激烈的市场竞争中保持优势,实现持续成长的关键。以上调研也可见七个基础预判:

预判一,跨域的组合与多平台策略开始普及,数据显示一些企业选择了多个平台作为私域运营的主阵地,这可能是为了覆盖更广泛的用户群体和实现不同的营销目标。这或开启平台的新竞争。当然,也包括上一小节中提到的服务商的新机会。

预判二,线下与传统媒体的持续重要性,尽管数字平台占据主导地位,但线下渠道和传统媒体仍然是一些企业重要的私域运营阵地,尤其是对于那些侧重于实体经济或有特定地理市场需求的企业。

预判三,继续看单个企业运营情况会看到:选择单一平台的企业数量仍然最多,这表明许多企业倾向于集中资源和注意力在一个主要的私域运营平台上。

预判四,平台间的差距,比想象中大。部分平台的掉队已经非常明显。在调研数据中,没有任何企业选择7个不同的平台作为其私域运营主阵地,这说明在实际运营中,维持如此多平台的运营可能过于复杂和资源密集。大多数企业,在运营策略上的集中化倾向非常明显。

预判五,业界实际投入,比想象中深和广。我们曾以为,“全域”趋势还需要更长时间才能渡过启动期,而在2023年的年度大调研中,7成企业已经在加大全域的布局。甚至在另一份同步展开的《2024私域人才需求和薪酬报告》中,我们还看到了相似的相匹配的结果:

1万人以上超大规模企业,对私域的人才需求量从2022年的3.58%上升为2023年的5.05%。尤以北京为例,2万元以上高阶岗位相比2022年均保持了上涨态势,3万元以上的高阶岗位在2023年度发布的私域人才需求中占据了12.35%。

两个调研均都显示出:大型企业已经在吸纳高阶人才,站在“私域”基础上加大布局“全域”力度。

预判六,业者的信心比想象中乐观。在调研问卷中,有超7成从业者乐观认为,私域和全域能够支撑自己很长时间的职业成长,还有超57%从业者认为能够支撑住公司大部分营收和长期重点运营。为此,甚至很多从业者都在自己积极提升一些特定的工作技能。

预判七,对于服务商来说,全域正在开启一个漫长且全新的竞争赛道。在调研中,我们以“全域运营中,贵司合作的服务商有什么新变化”为题设问,有接近半数企业回复还在选择和观察中,21.76%的商家回复,因为全域要求不一样,为此纳入了新服务商。

这些结果背后,在私域中领先的几家服务商,或者地位大范围下降,或者口碑被其他同行超过。可以说,这波需求直接改变了现有服务商的市场格局。

而新的全域需求,会带来一波完全不同的、大的全域服务商需求;对服务商来说,一个全新的、又大且长的弯道已经出现,未来几年的新竞争已经开始。

今天市场的选择已经开始左右2024以及后续几年的表现。在全域新趋势面前,当下不同企业分别做出了什么样的选择,和准备?欢迎评论区里聊起。

本文由广告狂人作者: 见实 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

见实

微信公众号:见实

联系我们

联系我们