估值350亿!被出售的星巴克中国能否成为下一个“金拱门”?

4A广告门

4A广告门 1周前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:瑞幸和库迪互掐,真把星巴克干掉了

什么,星巴克打算卖掉中国业务?

网友戏言竟成真——

瑞幸和库迪互掐,把星巴克干掉了?!

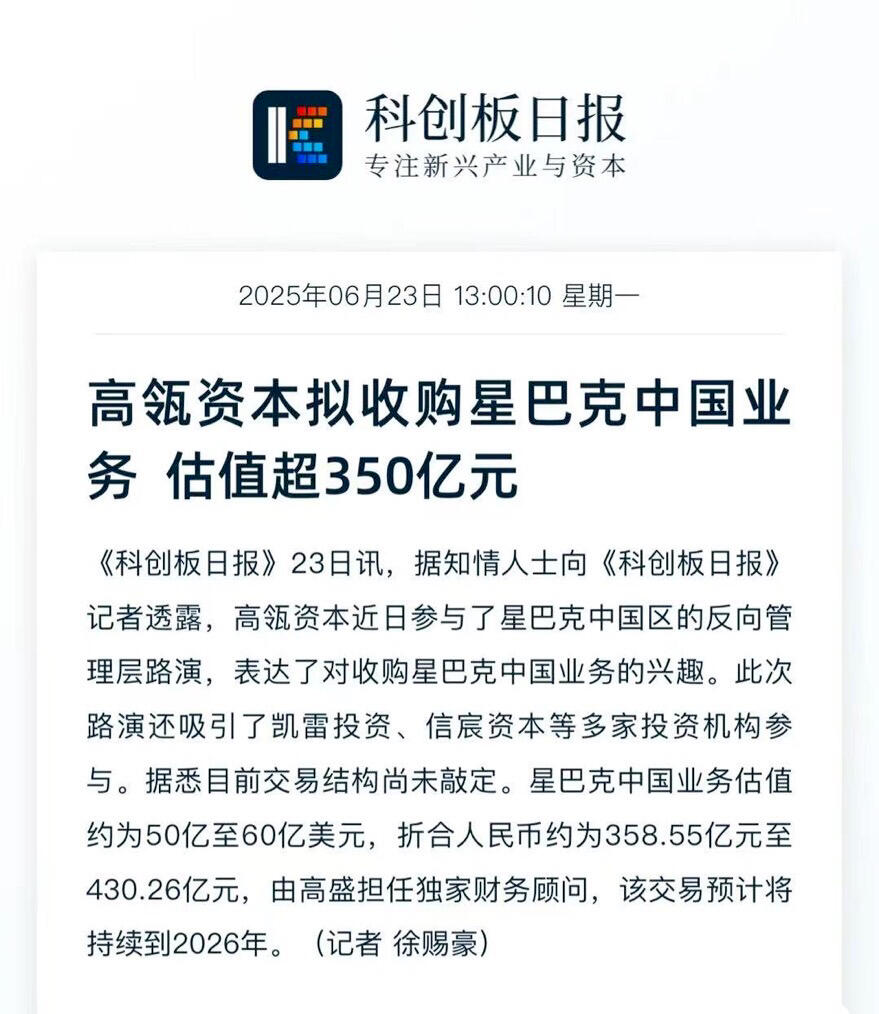

6月23日,财联社报道称,高瓴资本近期参与了星巴克中国区的反向管理层路演,表达了对收购星巴克中国业务的意向。

据悉,这一交易估值约为50至60亿美元,合人民币358亿至430亿元。

对此,外界震动于“中国市场太难星巴克不玩了”;

消费者不舍于:“星巴克要走?去哪再找一杯咖啡白嫖一整天的包容之地”;

而星巴克自己则强调,资本的兴趣是“看到了星巴克品牌的价值,也看到咖啡行业正在增长。”

01. 在中国的26年,星巴克经历了什么?

回看星巴克中国26年发展史,堪称大起大落。

1999年,星巴克进入中国市场。

由于当时国内消费者对于咖啡的认知,还停留在“速溶咖啡”阶段,打着“高端定位”的星巴克,只能一边经历漫长的市场教育期,一边探索品牌本土化路线。

在熬过了连续九年亏损后,星巴克积累了首批核心用户,也迎来了盈利转机。

2011年,王静瑛出任星巴克中国总裁,品牌进入高速扩张黄金时代。

此时的星巴克,凭借“第三空间”核心概念和“营业额扣点制”带来的租金红利,快速占领核心商圈。

到2022年,星巴克门店数量已从2011年的不足500家激增至6000+家,覆盖超200座城市,一跃成为中国最大连锁咖啡品牌。

而星巴克自身也成为了商场标配和精英消费符号。

基于对未来的良好预期,这一年的星巴克发布了"2025中国战略愿景":

计划新增3000家门店至9000家;目标净收入翻倍;宣布投资14.6亿用于建设数字中心,意在推动中国咖啡产业链的打造和数字技术的升级。

谁料2023年后,品牌状况急转直下:

2023年,星巴克年销售规模和门店数量均被瑞幸反超,客单价连续多季度下滑,失去行业第一宝座;

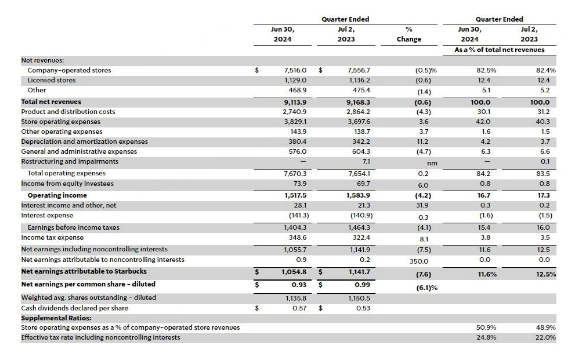

2024财年,星巴克中国净收入29.58亿美元,同比下降1.4%,同店销售额下降8%;

2025年,星巴克中国门店数量再次被库迪超越,市场份额从巅峰时期的60%,大幅降至约14%。

也正是从去年开始,星巴克中国频繁传出“卖身”消息。

潜在买家名单,从最开始的华润控股,一路扩展到KKR、方源资本、PAG、美团,此次高瓴加入竞购,已经是“星巴克被卖”的第四次传闻。

02. 走到出售这一步,中国星巴克问题出在哪里?

从表层看,星巴克出售中国业务最直接原因,就是业绩下滑、增长疲软。

这背后反映出,中国星巴克存在两方面问题:

一是攻击无力,品牌动能不足;二是抵御无效,难以对抗本土竞争挤压。

具体表现为:

1. 品牌定位与市场脱节,“第三空间”失效。

“第三空间”即打造家庭、工作外的社交场所,曾是星巴克的核心壁垒,成功塑造了高端、商务、小资的品牌形象,并撑起了产品高溢价。

但近年来,中国消费环境经历巨变:

首先,外卖消费占比提升导致社交场景发生变化,线下空间社交属性的弱化,“在星巴克办公”不再酷了;

其次,性价比成为主流需求,尤其是在瑞幸、库迪以9.9元价格战重塑市场规则后,星巴克客群被进一步挤压;

第三,年轻人文化认同变化,国潮崛起一方面让民族品牌更加贴近本土情感,另一方面也让星巴克秉持的“西式精英”标签走向失宠。

可以说,几乎每一轮浪潮都在瓦解星巴克的策略基石。

2. 产品创新与运营效率双落后,频频被后来者居上。

2023年,瑞幸推出了119款,平均3天1款上新,充分展现了一个新品牌的年轻活力;

而星巴克,不仅新品迭代迟缓,还缺乏打造现象级单品的能力,只能眼睁睁地看着“椰椰拿铁”“酱香拿铁”等爆品,强势抢夺市场流量。

同时,本土品牌的数字化长板,也恰恰是星巴克的短板。要知道,瑞幸超过90%订单来自APP,而星巴克数字化订单占比不足50%;

而在抖音等新渠道布局滞后,也进一步导致了星巴克用户触达效率的低下。

接连败退的星巴克中国不是没想过自救,却因此陷入了战略摇摆状态:

比如去年曾短暂降价,推出了18.6元套餐,但此背离品牌“高端”调性的举动,并未换来销量提升;

今年6月,品牌宣布25年来首次降价,让利非咖啡饮品,攻打"上午咖啡+下午非咖"全时段场景,这一消息无疑是让上一年“星巴克绝不降价”的宣言啪啪打脸;

此外,星巴克还在北美市场推行了“不点单禁坐”的"强制消费”政策,虽未对中国消费者产生影响,却也反映了品牌"第三空间"策略的收缩。

如今出售中国业务,对于星巴克而言,与其说是终点,不如说是定位全面崩盘后的重启准备。

03.中国星巴克,能否成为下一个“金拱门”?

事实上,星巴克中国当前走的路,正是此前“麦当劳中国”走过的路。

2017年,麦当劳以20.8亿美元的价格,将中国内地和香港市场共计约2700家麦当劳餐厅的20年特许经营权,出售给了中信集团与凯雷。

“金拱门”由此诞生。

中国本土资本的注入,极大推动了麦当劳中国的本土化、数字化进程,成功实现了中国区的业务振兴。

截至2024年9月末,麦当劳中国门店数量已经增长到6543家,同比增长961家,占过去一年麦当劳全球新店的约59%,成为麦当劳全球新增店数最多的地区;

其中,超90%订单来自数字化渠道,手握数亿会员的“金拱门”单日高峰订单量高达数百万。

那么,同样面临本土化与数字化难题的星巴克,复制“麦当劳模式”,能否获得同样乐观的结果呢?

门主觉得还真不好说。

首先,两者所在行业竞争烈度不同。

在中国,麦当劳面对的是肯德基等传统对手;而星巴克的对手除了瑞幸、库迪等同类咖啡品牌,还有日渐内卷的新茶饮行业。

资本驱动+数字化打法不断颠覆市场规则,面对整个现制饮品赛道的“饱和攻击”,星巴克的胜算难以预测。

其次,两者面亟待解决的矛盾不同。

麦当劳中国出售时的核心诉求,是加速本土化决策与下沉扩张,因而找到一个深谙中国市场的操盘手,就能很好地解决自身难题;

但星巴克除了增长难题,还面临着破解高端定位与低价市场的终极矛盾,这对接盘者而言,也同样是巨大挑战。

第三,二者的品牌护城河深度也不一样。

麦当劳的价值,在于快餐平价基因和“汉堡标准化生产”模式,能很好地适配本土化改良。

比如结合中国消费者的喜好,推出肉夹馍、酥酥多笋卷、贡菜卷等地区定制化的产品,就能在原有用户基础上持续吸引忠实“麦门信徒”。

但星巴克的价值在于“第三空间”理念,这一成就不仅难以剥离高成本结构,其文化溢价也很难移植。

当然,星巴克的困境也并非没有破局之法,可参考的路径比如:

品牌分层运营:保留一线城市旗舰店店强化高端形象的同时,在下沉市场推“轻店型”+平价子品牌,打造不同层级增长点;

数字化嫁接:借后续资本能力优化会员体系,充分挖掘现有1.4 亿会员重要资产,重构品牌价值主张。

说到底,星巴克和其后续可能的合作者需要回答的问题只有一个,那就是:

当“第三空间”不再刚需,它究竟该卖什么?是卖咖啡,还是卖场景;是卖文化,还是卖效率?

这个答案决定了它能否在“后瑞幸时代”重生。

本文由广告狂人作者: 4A广告门 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

4A广告门

微信公众账号:4A广告门

联系我们

联系我们