奈雪“再弃一子”,新茶饮集体回归主品牌?

新零售商业评论

新零售商业评论 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:聚焦主品牌,只是奈雪们迈出的第一步。

“聚焦主品牌,只是奈雪们迈出的第一步。”

一众新茶饮,似乎开始聚焦主营品牌。

前段时间,“新茶饮第一股”奈雪发布了2023年四季度运营情况,集团正在逐步关停子品牌“台盖”的线下门店,给出的原因是台盖以往未能创造可观盈利,集团将会把业务聚焦于主营品牌。截至2023年末,全国还有7家台盖门店,预计将会在2024年陆续关停。

无独有偶,早在2022年底,喜茶旗下主打下沉市场的子品牌“喜小茶”就关闭了最后一家线下门店。除此之外,蜜雪冰城旗下的“幸运咖”、茶颜悦色的“知乎茶也”,对比主品牌往往也都相去甚远。

其中原因不难理解,随着新茶饮赛道的不断内卷,包括奈雪、喜茶等在内的高端新茶饮品牌纷纷放下身段,以9块9的特价和竞争对手们大打价格战。对于试图抢占更多市场的子品牌们而言,自身定位肉眼可见的尴尬。

以台盖为例,2023年上半年门店经营亏损约470万元。正如奈雪在公告中提到的那样,关停台盖将有利于控制成本,加强战略聚焦。

1.新茶饮“裂变”抢市场

新茶饮市场,不管是从口味、价格还是其他角度来看,同质化竞争其实一直都存在。为了抢占更多的市场,品牌们各显神通,其中推出子品牌成为了常见方式之一。

公开信息显示,2015年台盖在深圳开出第一家门店。虽说创立时间和奈雪相近,但台盖从一开始走的便是“奶盖茶”路线,16元左右的客单价更是比当时奈雪动辄30元每杯的售价低了不少。

背靠奈雪,凭借亲民的价格,台盖一度受到不少消费者的追捧。高光时期,台盖曾在北京、上海、武汉等20个城市开出超过百家门店,2018和2019年的营收分别达到1.56亿元和1.85亿元。

图源台盖官方微博

根据奈雪一开始的设想,奈雪主品牌冲高端,台盖走平价路线,通过品牌裂变来抢夺更多的消费者。

另一高端新茶饮品牌喜茶,运用了同样的战略。为了在下沉市场有所建树,2020年4月喜茶旗下的子品牌“喜小茶”正式对外营业,全线产品都在20元以下,最低价仅需8元。

依托和主品牌之间巨大的价格差异,喜小茶在营业初期广受好评,很快就创造了一年内连开22家门店,全年饮品销量超过280万杯的成绩。

图源喜小茶官方微博

事实上,除了喜茶和奈雪,还有很多新茶饮品牌都尝试过推出子品牌。

早在2017年蜜雪冰城便推出了以现磨咖啡为主的幸运咖,单杯售价维持在个位数,如今门店数量已近3000家;茶颜悦色在2015年推出售卖茶叶和周边的知乎茶也,到了2017年该品牌开始对外销售芝士茶等饮品。

再加上茶百道旗下的“咖灰”、沪上阿姨的“沪咖”,凡此种种,还有很多。

从产品角度出发,子品牌和主品牌之间往往有着明显的区别。台盖和知乎茶也主打奶盖茶,喜小茶的重心放在了“真”茶上,幸运咖则重点向现磨咖啡上发力。

除此之外,以奈雪和喜茶为例,做子品牌的目的还在于对开放加盟的探索。

众所周知,奈雪和喜茶为了保证品质,从成立之初就一直坚定地走直营门店的道路,包括喜茶创始人在内不止一次公开表示绝不开放加盟。子品牌喜小茶在抢占下沉市场的同时,无疑也为喜茶开放加盟和扩大自身影响力提供了对应的参照物。

只可惜这一切都随着新茶饮赛道内卷的日趋激烈和消费者逐渐理性,戛然而止。

“喝过那么多的奶茶之后,感觉每一家的饮品之间差距都不大,现在也就只能靠联名玩出一些新花样了。”有奶茶忠实爱好者在社媒平台如此吐槽。

2. 品牌多元化步履维艰

事后来看,走多品牌路线的新茶饮们,旗下子品牌不管是发展轨迹还是销量、知名度,几乎都不如预想中的顺利。

先来看奈雪旗下的台盖,自2019年达到1.85亿元的营收巅峰之后,从2020年开始业绩便一路下滑。2020~2022年间,台盖营收分别为1.52亿元、1.41亿元和0.83亿元;2023年上半年收入只有0.33亿元,同时亏损470万元。尤其在奈雪的总营收占比当中,更是仅剩1.3%。

一边是营收下滑、净利润由盈转亏,另一边台盖的门店数量也在逐步减少。曾经的百家门店到2020年底就掉到了64家,如今更是仅剩位于深圳的7家门店。

横向对比,喜茶旗下喜小茶的发展路径也异常艰难。自2020年问世以来,喜小茶的确掀起过短暂的热度,只是由于高端品牌纷纷选择放下身段降维打击,喜小茶的定位越来越尴尬,最终只存活两年多便彻底退出了新茶饮市场。

相较于前两者,幸运咖多少带点儿“幸运”,成立至今门店数已近3000家。不过对比主品牌蜜雪冰城在全国范围内的名气,仍然有着不小的差距。

图源幸运咖官方微博

更不必说知乎茶也、沪咖等品牌,相较其主品牌茶颜悦色和沪上阿姨,无论是在销量还是知名度上都难以望其项背。

客观来说,子品牌们并非没有结合自身定位和产品体系,主动寻求出路。

台盖为了打造差异化营销,曾先后推出超大杯水果茶、拼果茶和轻乳茶,喜小茶基于传统做法在原材料品质和口感上进行过一些升级,幸运咖聚焦街边店和大学校园,知乎茶也则从零售茶叶扩展到芝士奶盖等。只是种种举动,更像是在主品牌巨大光芒之下的“艰难求生”。

事实上,新茶饮市场的百家争鸣时期,各个价格区间都有被广大消费者所公认的“领头羊”。

例如,单品价格10元以内有蜜雪冰城,10~20元区间有古茗、茶百道、书亦烧仙草等,20元以上的高端地带则以奈雪和喜茶为代表。原本各大新茶饮品牌在各自领域井水不犯河水,随着存量时代的到来,想要稳住市场地位就必须卷起来。

只是多品牌并行往往会模糊自身定位,原本售价近30元的奈雪、喜茶,现在时不时就可以9块9尝鲜,彻底撕下了高端标签。

某些场景下,多品牌并行的确可以抢占更多的市场份额。以“两乐”为例,过去很长一段时间百事都活在可口可乐的阴影之下,在碳酸饮料市场几无还手之力。解决方案是百事另辟蹊径,在休闲零食等多个赛道同时发力,对比集团总营收早已全面超越可口可乐。

不过新茶饮行业略有不同,推出的子品牌只是在奶/果茶这个存量市场中争抢蛋糕。

更关键的是如今整个新茶饮行业早已过了赢家吃大头的时代,除了追热点搞联名,品牌们似乎都讲不出新故事了。

3.奈雪们欲靠专注焕发第二春?

如今新茶饮市场的格局,俨然已经陷入一场混战。高端品牌降价实施降维打击,中低端品牌则试图向上发力提高利润率。

除此之外,奶茶和咖啡之间的界限也变得越来越模糊。早在去年4月沪上阿姨就推出了咖啡子品牌“沪咖”,同时古茗也推出了“闪萃咖啡”系列,同年11月喜茶在深圳开出了茶咖新品牌“喜鹊咖”,12月茶百道旗下的“咖灰”正式落地,奈雪也投资入股了多个咖啡品牌。

据不完全统计,目前包括喜茶、茶百道、沪上阿姨等在内的多个新茶饮品牌都在跨界做咖啡。

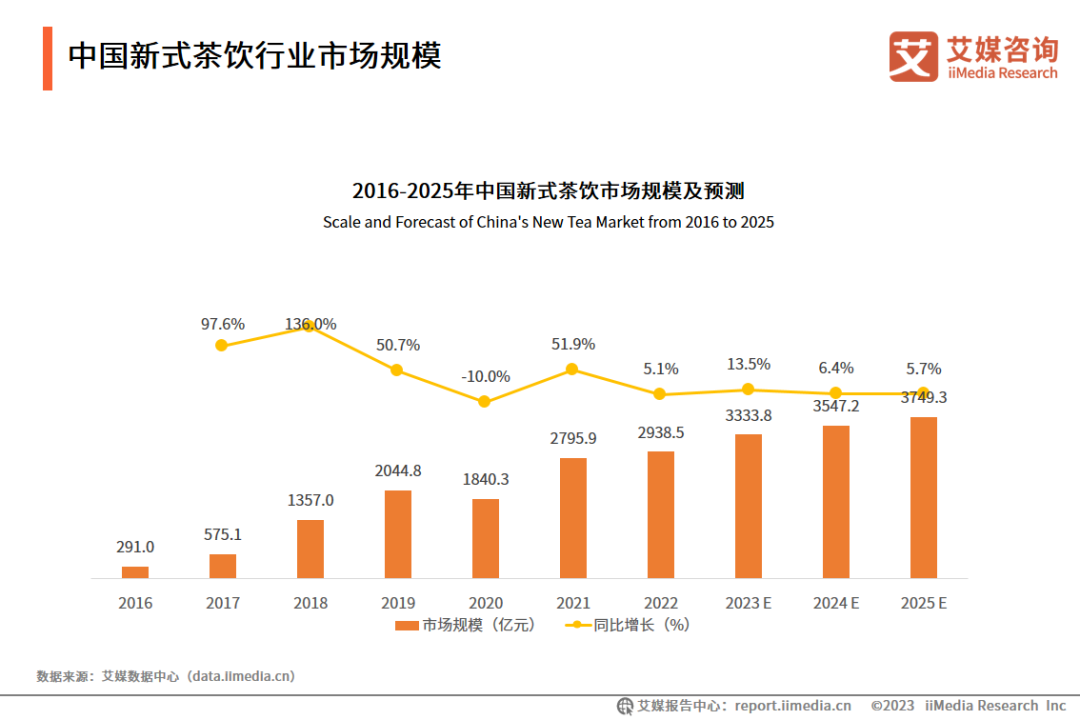

这背后显然有着新茶饮市场已逐渐触及天花板的影响。根据艾媒咨询数据显示,2022年我国新茶饮市场规模为2938.5亿元,预计到2025年将增长到3749.3亿元。虽说规模仍在上涨,但增速下滑明显。

图源艾媒咨询

眼看子品牌和跨界做咖啡无法挑起大梁,奈雪们开始进行战略聚焦,试图回归主品牌以实现二次崛起。

根据最新公告显示,2023年奈雪净新增506家直营门店,2024年预计还会开出200家左右。同时奈雪在公告中表示,“由于公司加大了基于经典产品的升级和推广力度,推出‘奈雪八香’系列后消费者反响热烈,线下门店表现优于预期。”

图源奈雪的茶官方微博

喜茶在2022年底正式关停喜小茶后,于去年初正式对外开放加盟,准备借助加盟商的力量让主品牌再次腾飞。根据今年初喜茶发布的年度报告来看,截至2023年底喜茶门店数量已突破3200家,其中事业合伙门店达2300家,门店规模同比增长280%。

当然,回归主品牌叠加不停开店,只是新茶饮面对不断内卷的应对策略之一,如今还有越来越多的奶茶品牌开始扎堆上市,希望能够借助资本的力量。茶百道、古茗、沪上阿姨、霸王茶姬等多家新茶饮品牌都在跃跃欲试,一度掀起了一股上市热潮。

除此之外,层出不穷的品牌联名也在新茶饮市场不断上演,喜茶联名FENDI、奈雪牵手范特西、茶百道和各热门游戏之间的合作,等等。

只是联名带来的热度往往只能管一时,例如瑞幸第二次和茅台联名所推出的饮品,相比较第1次热度明显出现了断崖式下滑。

回归主品牌,通过覆盖更多的价格带来抢夺消费者,这条路本身并没有错。但归根结底面对这个消费需求多元化的市场,除了提供过硬的产品品质和口感之外,具备一定的情绪价值也相当重要。

只靠专注能否让奈雪们焕发第二春,短期内还看不出来。不过有一点可以确定,未来能够持续为年轻消费群体提供满足多样化需求的品牌,将会笑到最后……

本文由广告狂人作者: 新零售商业评论 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新零售商业评论

微信公众账号:新零售商业评论

联系我们

联系我们